親亡き後信託(福祉型信託)

-自分の亡き後も家族を守る-

障がいを抱える子や、ひきこもり状態にある子がいるご家庭では、「親が亡くなった後の支援を誰がするか」という問題が生じます。

若いうちはまだ良いですが、時間が経過するにつれ両者とも高齢となり、親が亡くなった後の子の生活が一気に立ち行かなくなる危険性があります。

このような「親亡き後問題」への対策として、『親亡き後信託』とも呼べる、福祉型信託を活用した財産管理の方法をご紹介いたします。

目次

- ○ 「親亡き後問題」とは

- ・トラブル①:生活費の支払い・各種手続きが滞る

- ・トラブル②:財産管理方法・金銭トラブルに巻き込まれる

- ・トラブル③:生活拠点の確保・維持が出来なくなる

- ・トラブル④:支援を引き継ぐ人の負担増・支援体制の維持

- ○ 「親亡き後問題」への対策は家族信託が効果的

- ・メリット①:生前から財産管理を任せる事ができる

- ・メリット②:生活費を定期的に給付してもらえる

- ・メリット③:信託終了後の帰属権利者を指定できる

- ・メリット④:信託財産を分けて管理することができる

- ・メリット⑤:監視・監督役として第三者を置くことができる

- ○ 親亡き後信託のスキーム

- ・親亡き後信託には、後見制度の併用が必須

- ・受託者の選任は慎重に!

「親亡き後問題」とは

「親亡き後問題」とは、何らかの障がいを抱える人や、引きこもり状態にある人が、支援者である親が亡くなった後の生活基盤が崩れ、財産面・生活面の両面が立ち行かなくなってしまう事を指します。

具体的には、次のような不安が挙がります。

■新たな生活拠点の確保

■介助・介護の担い手の確保

■医療・福祉サービスの利用

■財産管理・相続の手続き

■障害年金・生活保護等の経済的支援とその手続き

さらに当事者の家族目線で言えば、「親が亡くなった後」だけに限定されません。

例えば、子が小さかった当初は40代で働き盛りであった親が、70,80代ともなると本人の体調悪化や認知症発症に伴い、それまでの支援体制を保てなくなる可能性も考慮する必要があります。

特に財産面では、親の判断能力の低下に伴い預貯金の引き出し等が出来なくなる事で親子共倒れとなってしまう危険性があり、高齢化が進む現代日本の社会問題とも言えます。

実際に、親が亡くなってしまうまでに何の対策も出来ていないと次に挙げるようなトラブルに見舞われる可能性があります。

トラブル①:生活費の支払い・各種手続きが滞る

親が亡くなってしまう事でまず想定される課題として、生活していくうえで欠かせない支払いや手続き関係が滞ってしまう事が挙げられます。

子自身はそういった手続き関係を経験していないケースが多く、やり方が分からない上に、手続きをしない限り生活資金が断たれてしまう可能性があります。

【例】

・水道光熱費や携帯電話等のライフラインの支払い

・障害年金の受給や更新等の手続き

トラブル②:財産管理方法・金銭トラブルに巻き込まれる

障がいの程度や種類にもよりますが、本人名義の預貯金や、親の相続財産等の管理がままならない点が挙がります。

不要な出費がかさんで生活費が不足してしまったり、何らかの詐欺被害に遭ってしまう可能性も否めません。

トラブル③:生活拠点の確保・維持が出来なくなる

親が亡くなる前に既に施設等に入っている場合は別ですが、自宅で同居していた場合、その後の生活拠点の確保・維持が難しくなってしまう可能性があります。

持家であれば維持管理や修繕工事、売却手続きが必要となるケースもありますし、賃貸の場合、保証人の問題や、そもそも本人が賃貸契約をすることが難しい可能性もあります。

トラブル④:支援を引き継ぐ人の負担増・支援体制の維持

障がい等を抱える子本人にとってより良い支援をしようとすると、支援者側の負担はどうしても大きくなっていきます。

元々、両親で支援をしていた状態から片親となってしまうだけでも、残された親の負担は大きなものとなります。

親亡き後の子の支援者が親族であったりすると、なかなかそれまでと同様の支援を継続する事は難しい場合もあるでしょう。

「親亡き後問題」への対策は家族信託が効果的

親亡き後問題の財産管理対策として、家族信託を活用する方法があります。

自分が亡くなった後の子の生活を支援してくれる人に予め財産を託し、子に定期的に財産を引き渡すことで、安定した生活を保障することが出来ます。

家族信託を利用するメリットは、次のようなものがあります。

①生前から財産管理を任せる事ができる

②生活費を定期的に給付してもらえる

③信託終了後の帰属権利者を指定できる

④信託財産を分けて管理することができる

⑤監視・監督役として第三者を置くことができる

一つずつ確認していきましょう。

メリット①:生前から財産管理を任せる事ができる

家族信託では、委託者と受託者の契約内容によって、開始時期を自由に設定することができます。

遺言のように亡くなってから効力が発生するものではないため、委託者である親が生きているうちから財産管理を受託者に任せることができるのです。

仮に、委託者である親が認知症となり判断能力が低下しても、受託者はスムーズに財産管理を続けることができます。

メリット②:生活費を定期的に給付してもらえる

家族信託では、信託財産の使い方について細かく決めることができます。

遺言や贈与のように財産を一度に受け取るのではなく、信託契約に基づき受託者から定期的に給付するかたちにすることで、適切な財産管理が可能となります。

メリット③:信託終了後の帰属権利者を指定できる

家族信託では、信託終了時の残余財産の帰属先を指定することができます。

親亡き後信託の場合、受託者が親族で、受益者である子の支援をしているケースが多いため、帰属権利者として受託者を設定することで、子の支援をしっかりしてもらう代わりに、財産を与えることができます。

メリット④:信託財産を分けて管理することができる

家族信託で指定された信託財産については、受託者の固有の財産と分別管理する義務があります。

そのため、受託者が信託財産を勝手に財産を使い込むような事態を防止できますし、もし受託者が破産・倒産してしまったとしても、受託者固有の財産とは切り離されているため、差押え等の対象外となります。

メリット⑤:監視・監督役として第三者を置くことができる

家族信託では、受託者が適切な財産管理をしているかどうかの監視・監督役として、信託監督人を設定することが出来ます。

④にもあるように、受託者は自分の財産と信託財産を分別管理することが義務付けられています。とはいえ、権限違反行為や利益相反行為をしてしまう可能性がゼロとは言いきれません。

そのため、信託監督人には、そういった違反行為等をした際の取消権が与えられます。また、受益者自身が権利行使をするのが難しい場合には、受益者代理人を選任することで、受益者である子の権利を確実に守ることができます。

信託監督人や受益者代理人は、親族の他、司法書士・弁護士等の専門家に依頼することも可能です。

親亡き後信託のスキーム

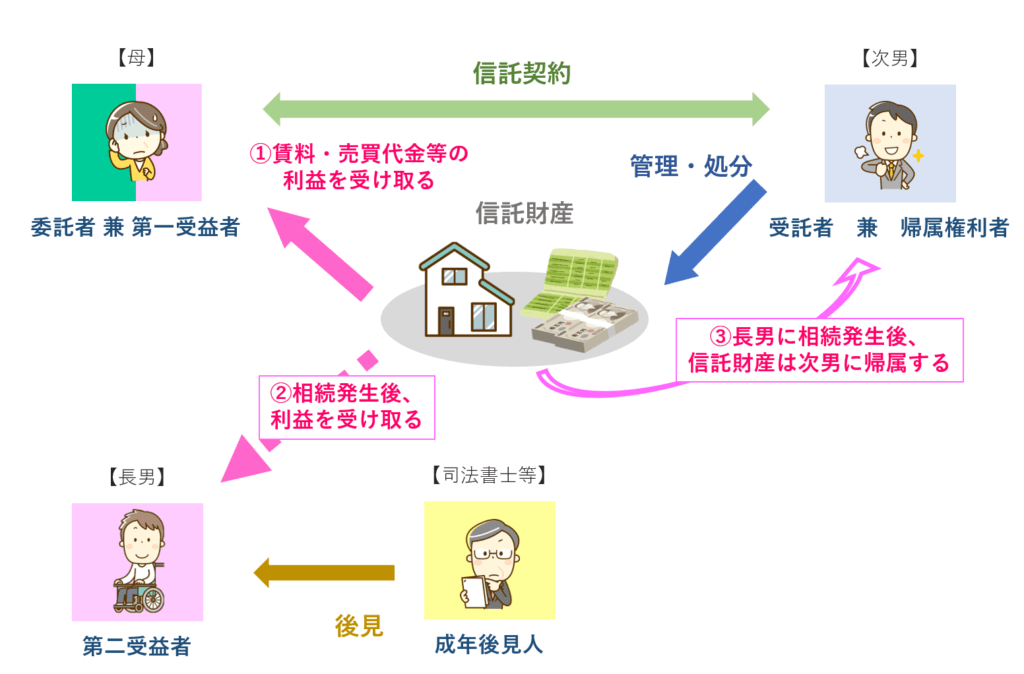

今回の親亡き後信託(画像の関係図)では、次のようなスキームとなります。

【信託契約の流れ】

■委託者兼第一受益者:母

■第二受益者:長男

■受託者兼帰属権利者:次男

■信託財産:賃貸アパートと預貯金

①母を委託者兼第一受益者、長男を第二受益者とし、母の死亡後に長男が受益権を取得する信託契約を受託者(次男)と締結します。母の存命中は認知症対策として機能するので、賃貸アパートの管理等を任せる事ができます。

②相続発生後、長男が第二受益者として信託財産を取得できます。今回信託監督人や受益者代理人は設定していませんが、長男に成年後見人として司法書士等の専門家を立てることで、長男の財産管理をすることができます。

③長男に相続が発生した場合、帰属権利者として次男を指定しておくと残余財産を受け取ることができます。

親亡き後信託には、後見制度の併用が必須

親亡き後信託のように、受益者の支援を目的とする福祉型信託の場合は、実は家族信託だけでは足りません。

家族信託では、受託者は「信託財産の管理」はできますが、受益者である子の財産管理をする事はできません。また、例えば施設入居の際の契約など、いわゆる『身上監護』をする事もできません。

そのため、家族信託をするのと同時に、成年後見制度を利用することが必須となるでしょう。成年後見制度を利用することで、親が生きているうちから子の財産管理を成年後見人に任せる事ができます。

高齢となった親の負担を極力軽減することになりますし、生前からどのような方針で身上監護・財産管理をしてくれるかを確認できるため、自分が亡き後の支援体制についての安心感もあります。

受託者の選任は慎重に!

親亡き後信託の受託者は、委託者である親が亡くなった後でも、のこされた子の為に受託者として財産管理をする事になりますので、受託者選任の際は、特に信頼のおける親族に頼む必要があります。

また、受託者が後見人を兼ねるケースもあるでしょうから、発生する業務は煩雑になる事が予想されます。

受託者が親族の場合でも、信託報酬を設定したり、残余財産の帰属権利者として指定するなど、受託者となるメリットを分かりやすく設定することで、きちんと財産管理をしてくれるような配慮も必要となるでしょう。

シェアする