不動産管理処分信託

生前対策をしたいオーナー様へ

将来の資産形成のために、または親世代から受け継ぐ形で、マンション・アパート等の賃貸物件を保有しているオーナー様は、生前対策について興味がある方も多いのではないでしょうか。

賃貸経営には契約事がつきものであり、当事者の意思確認が求められる場面も多いはずです。

不動産に関する認知症対策として、近年、家族信託が浸透していますが、今回、更に一歩踏み込んだ「不動産管理処分信託」をご紹介いたします。

目次

- ○ 家族信託の受託者は「法人」でも受任可能

- ・受託者となる法人は「一般社団法人」が最適

- ○ 家族信託の受託者を法人化するメリット・デメリット

- ・①受託者の加齢リスク軽減

- ・②意思決定におけるリスク軽減

- ・③ランニングコスト

- ○ 「信託受益権」を売買する事による効果

- ・不動産管理処分信託のスキーム

- ・将来の出口戦略が重要

家族信託の受託者は「法人」でも受任可能

家族信託とは、預貯金や不動産等の資産を保有する方が、その管理・運用・処分について、信頼できる家族や親族などに託す、民事信託の一種です。

最もポピュラーな例として、下記に挙げるような、認知症の心配がある親の財産管理を子が受け持つ、といった形があります。

【事例】

■委託者:父

■受託者:長男

■受益者:父

■信託財産:不動産と預金

賃貸物件オーナーの場合、自身の高齢化に伴い、煩雑な管理業務や意思確認が取れなくなる事のリスクヘッジとして、賃貸物件および賃貸収入を信託財産とし、その管理を子に任せるケースも多くなりました。

ただし、家族信託の受託者については「個人(自然人)」に限定されていないため、「法人」が就任することも出来るという事実は、あまり知られていないかもしれません。

受託者となる法人は「一般社団法人」が最適

法人でも受託者になれる、とは言っても、その法人の形態としては「一般社団法人」が適しています。

「株式会社」や「合同会社」等が必ずしもNGという訳ではありませんが、お勧めは出来ません。

というのも、信託には委託者から報酬を得て資産管理を行う営利目的の「商事信託」と、非営利目的の「民事信託(非商事信託)」の二種類があり、家族信託は民事信託に該当します。

商事信託の代表的なもので信託銀行や信託会社などがありますが、商事信託を行うにあたっては、金融庁が管轄する信託免許を取得している必要があります。

株式会社や合同会社等は、そもそもの法人の形態が営利目的であるため、信託業法との兼ね合いから法律違反とみなされる恐れがあるのです。

では、信託銀行等の商事信託を利用すれば済む話かと言えば、そうでもありません。

営利目的である商事信託では当然に信託報酬がかり、長期間に及ぶとそれなりのコストがかかります。

また、商事信託で管理・運用できる信託財産は「金銭や有価証券」に限定されているため、不動産の管理を任せたいとなると、そもそも民事信託を利用する必要があるのです。

家族信託の受託者を法人化するメリット・デメリット

ここで、受託者を「個人」とする場合と、「法人」とする場合の特徴を見ていきましょう。

【受託者が「個人」の場合】

① 受託者自身の高齢化・死亡などのリスクがある

② 意思決定権が受託者に移る

③ コストがかからない

【受託者が「法人」の場合】

①長期に渡る信託を安定して運用できる

②委託者が法人の役員であれば、協力して意思決定できる

③コストがかかる

それぞれの観点から見ていきましょう。

①受託者の加齢リスク軽減

受託者が子などの場合、委託者の親が70、80代と高齢化するつれ、子も50、60代と高齢化していきます。

特に信託内容が受益者連続信託等の長期的なものであると、受託者自身にも体力的な衰えや認知症等の不安も発生し、場合によっては死亡のリスクもあります。

受託者が法人の場合、法人を解散しない限り、安定して信託を継続する事が出来ます。元々営利を目的としていないため、倒産というリスクもありません。

もちろん法人の役員の意思能力は問われますが、役員の入れ替え等をしていく事で、その不安も解消することができます。

②意思決定におけるリスク軽減

信託開始後は、信託契約の範囲内であれば受託者の裁量で管理・運用・処分をすることができます。

これは家族信託の大きな利点ではあるのですが、委託者の立場からすると、いきなり受託者に全ての権限を渡すということに抵抗がある方もいるでしょう。

特に賃貸経営などの投資的な視点を必要とする財産管理の場合、判断ミスによって信託財産を大幅に減少させてしまう可能性もゼロではありません。

その点、受託者を法人として委託者自身がその法人の代表または役員である場合、信託開始後も他の役員と協力して意思決定をしていく事が出来ます。

③ランニングコスト

家族信託は民事信託のため、基本的に受託者が無報酬で行うケースが多いです。

ただし、賃貸経営などは居住用不動産の管理と比較して圧倒的に煩雑な作業が多いため、賃貸収入からある程度の受託者報酬を設定する事もあるでしょう。

信託法上では報酬額の制限はありませんが、報酬が高すぎると税務署に「みなし贈与」と疑われてしまうため、事業収入の10%以内に留めておきましょう。

個人でも法人でも、受託者報酬に関しては設定次第で大差はありません。ただし、法人の場合、下記のようなランニングコストが発生する事を念頭に置いておく必要があります。

■法人の設立費用(設立時のみ)

■毎年の法人住民税均等割(最低7万円)

■税理士報酬(月3~5万円、申告時には20万円程度が目安)

■法人の役員報酬(社会保険の加入等も含む)

■役員変更等の費用

上記のようなコストも含めて、受託者を個人にするか法人化するかを検討しましょう。

「信託受益権」を売買する事による効果

家族信託において委託者兼受益者となる場合、実質的な利益を享受している人が変わらないため、贈与税や不動産取得税はかかりません。これは、受託者が個人でも法人でも同様です。

ここで一歩踏み込んだ家族信託の活用法として、認知症対策だけでなく、賃貸オーナーの所得税対策・相続税対策として、「信託受益権」を売買するという方法をご紹介しましょう。

賃貸経営において、年間の賃料収入が高額の場合、毎年の所得税の納税額が高額になっている方もいるでしょう。また、それだけ賃料収入が高額であれば、将来の相続財産に対する相続税も高額になる事が予想されます。

暦年贈与の基礎控除や各種特例等を利用して贈与していく方法もありますが、毎年賃料収入がある場合では、その効果も薄まってしまいますし、贈与税との兼ね合いもあります。

そこで、ある程度の賃料収入が発生した時点で、資産保有会社を設立し、賃貸物件の所有者を個人から法人にするというケースがあります。

一般的には売買による所有権移転という形式をとりますが、下記スキームのように、家族信託の信託受益権を証券化して売買するという方法があります。

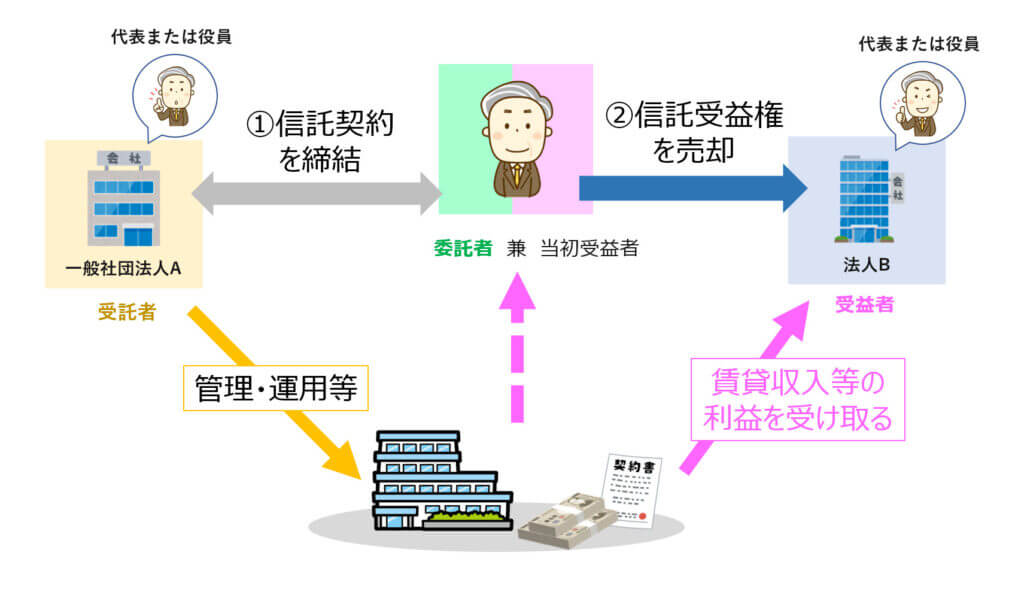

不動産管理処分信託のスキーム

■委託者:賃貸オーナー

■受託者:一般社団法人A(オーナーも役員の一人)

■当初受益者:賃貸オーナー

■信託財産:賃貸物件とその賃料収入および諸経費

①上記内容にて信託契約を締結します。委託者兼当初受益者のため、この時点では贈与税・不動産取得税はかかりません。もちろん、本来の家族信託のメリットである賃貸オーナーの認知症対策にもなります。

②賃貸オーナーが代表または役員である別会社の法人B(法人の種別問わず)に、信託受益権を売買します。

ここで信託受益権を売買するメリットとして、流通税(不動産の登録免許税および不動産取得税)の軽減効果が挙がります。

【通常売買での所有権移転】

●登録免許税:固定資産税評価額の2%

●不動産取得税:固定資産税評価額の4%(土地は3%)

【信託受益権の売買による移転】

●登録免許税:固定資産税評価額の0.4%

●不動産取得税:非課税(不動産を取得したわけではないため)

●受益権売買による変更登記:1,000円×物件数

③受益権が法人Bへと移動したことで次のメリットが発生します。

●賃貸オーナー個人の毎年の所得が減少し、所得税が軽減される(役員報酬額の設定による)

●賃貸オーナー個人の将来の財産額が減少し、将来の相続税軽減が期待できる

●賃料収入の課税が所得税→法人税となり課税軽減される(最大で55%→20%)

●法人Bの役員に推定相続人を入れることで、早期から資産分配でき、将来の相続税の資金対策となる

将来の出口戦略が重要

事例において信託契約終了時にいずれかの法人を帰属権利者として設定する場合、信託受益権を所有権財産に戻す際に「所有権移転および信託登記抹消」の登記手続きが必要となり、その際に流通税がかかります。

結局、流通税はかかってくる訳ですが、とはいえ、信託契約期間が長期化するほど建物の固定資産税評価額は下がるため、場合によってはほとんどかからなくなるケースもあるでしょう。

また、法人Aが信託契約終了前に、第三者に売却する方法もあります。

第三者に売却した場合、売却代金は信託財産となり、そのまま法人Bに確保する事ができますし、所有権移転の免許税は売却先が支払い、同時に信託登記は自動的に抹消される事となります。

このように信託終了時にどのような出口戦略をとるかによって結果も異なるため、信託設計には細心の注意が必要となります。

そのため、法人を絡めた家族信託を検討する場合、司法書士・税理士等の専門家の介入が必要不可欠となるでしょう。

シェアする