家系承継信託(受益者連続型信託)

-先祖代々の土地を守るために-

「この土地は先祖代々受け継いできたものだから、自分が亡き後も後を継いでほしい。」

昔から土地を保有している地主の方などから、よくこういったお話を耳にします。

ひと昔前は『家督制度』というものがあり、「長男が○○家の家督を継ぐ」、ということはごく一般的でした。

しかし、現代の相続制度では、『遺言』を使って自分の次の後継者を決める事は出来ても、その後の承継先まで決めることはできません。

そこで今回は、家族信託の1つである『家系承継信託』を使って、数世代に渡って土地を承継していく方法をご紹介いたします。

目次

- ○ 「後継者がいない事で先祖代々の土地が他へ流れてしまう」という問題

- ・家族信託を利用することで数世代先までの財産の指定が可能

- ○ 家系承継信託のスキーム

- ・「30年ルール」に注意!!

- ・受益権を取得する際の「相続税」に注意!!

- ・まずは専門家に相談を!!

「後継者がいない事で先祖代々の土地が他へ流れてしまう」という問題

「誰かに特定の財産を承継したい」という希望を叶えるために、遺言を書くという方法があります。

「先祖代々の土地を継いでもらうために、遺言で長男に土地を相続させよう。」と考える方は多いでしょう。

では、その長男に子供がいない場合、その土地はその後どうなっていくでしょうか?

次の事例のような関係性の場合を考えてみましょう。

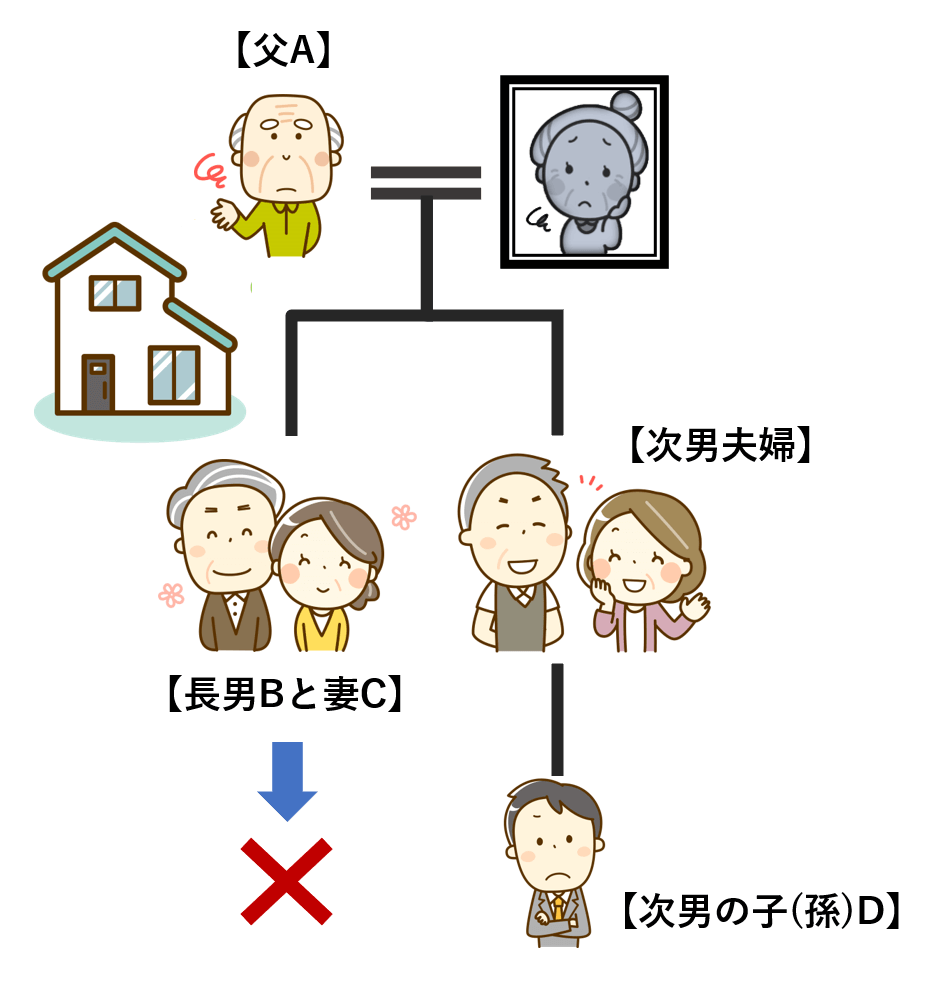

【事例】

・父Aは先祖代々の土地を所有しており、長男B夫婦と同居している(母は既に他界)

・長男Bに土地を継がせたいが、長男Bには子がおらず、配偶者である妻Cのみ

・次男夫婦には孫Dがおり、最終的に孫Dにこの土地を継いでもらいたいと考えている

・長男Bに相続が発生すると、相続人は長男の妻Cと次男の二人

・長男の妻Cには姉弟がいる

この事例で予想される問題点は次のとおりです。

■父Aが遺言を書くことで長男Bが土地を継げるが、その後どうなるのかを父Aは確認できない

■子がいないことを考えると、長男Bが妻Cに財産をすべてのこす遺言を書く可能性は高い

■次男には長男の妻Cに対する遺留分請求の権利がない

■長男Bに孫Dに土地を継がせるよう指示したとしても、実際にそうなるかは分からない

■長男Bが孫Dに土地をのこす遺言を書いたとしても、長男の妻Cが遺留分を主張する可能性がある

■次男に土地を継がせようとすると、同居中の長男Bと争いに発展する可能性が高い

このように、長男に子供がいない場合、最終的に長男の配偶者の一族に土地が渡ってしまう可能性は高く、遺言をのこしても一代限りまでしか財産の承継先を指定できない、という問題があります。

家族信託を利用することで数世代先までの財産の指定が可能

家族信託は、一般的に次のような構造となります。

■委託者:財産を信託する人

■受託者:信託された財産の管理・運用等を行う人

■受益者:信託財産から発生する利益を享受する人

委託者と受託者の双方の同意によって効果が発生する、信託契約の一種です。

遺言の場合、遺言者に相続が発生して受遺者に財産が承継されたらそこで終了となります。

一方、家族信託は信託契約のため、次のような特徴があります。

・受益者を複数人にすることも連続させることも可能

・「信託の終了」の時期について自由に決められる

家族信託では「委託者=受益者」とするのが一般的ですが、受益権について、第二受益者・第三受益者といった具合に、連続して次の受益者を指定していくことも出来るのです。

この方法を利用することで、遺言にはできない「複数世代に渡った財産の承継」をすることが可能となります。

家系承継信託のスキーム

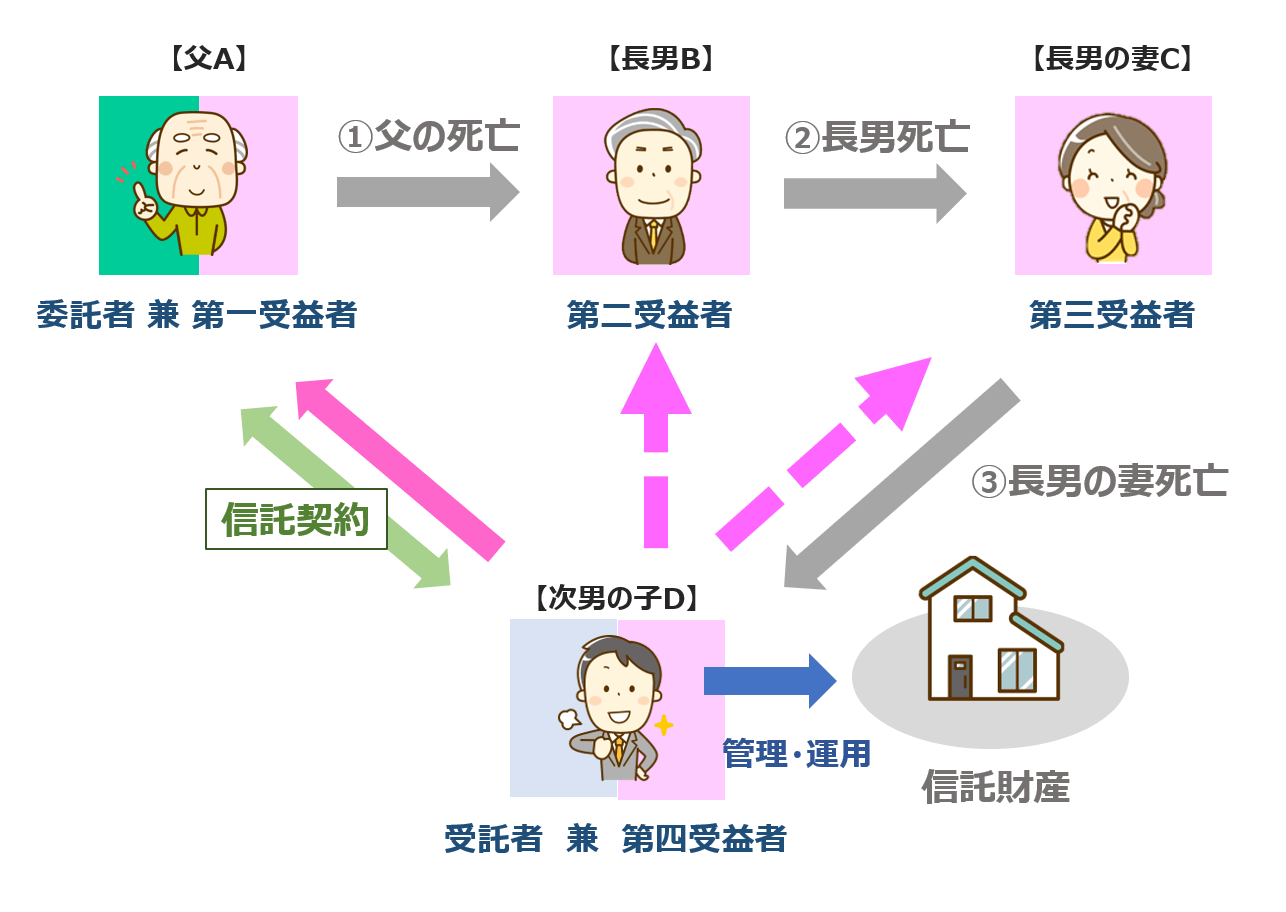

今回の家系承継信託(画像の関係図)では、次のようなスキームとなります。

【信託契約の流れ】

■委託者兼第一受益者:父A

■第二受益者:長男B

■第三受益者:長男の妻C

■受託者兼第四受益者兼帰属権利者:次男の子D

■信託財産:居住不動産(土地・建物)

居住用の不動産ですので、受益権は「不動産の居住権」となります。

①父Aが認知症となっても、登記簿上の所有権は次男の子Dに移転しているため、その後の管理・承継の手続きについてもスムーズに行うことが出来ます。

②父Aが死亡したら長男Bに、長男Bが死亡したら長男の妻Cに、長男の妻Cが死亡したら次男の子Dに、と連続して受益者を指定しておくことで、最終的に次男の子Dが「受託者兼受益者」となり、そこで信託を終了とします。

③第三受益者として長男の妻Cを指定しておくことで、長男Bの心配の種である「妻Cの老後の生活」に関する心配の種を摘むことが出来ますし、父Aの「他の一族に財産を流したくない」という目的を達成することも出来ます。

「30年ルール」に注意!!

家系承継信託のような「受益者連続型」の信託を利用する上で、「30年ルール」には注意しなければなりません。

30年ルールとは、信託法第91条による、信託の効力についての規定を指します。

内容は、「信託開始時から30年を経過した以後に、前の受益者が死亡したことにより受益権を取得した者が死亡した場合、そこで信託は終了する。」というものです。

つまり、「信託開始時点から30年経過後は、受益権の新たな承継は1回しか認められない」ということになります。

単純に、信託契約開始時から30年で効果が無くなる、という訳ではありません。

30年ルールによる違いは次のとおりです。

①信託開始時から30年経過後も、第一受益者が生きている場合

⇒第二受益者が死亡した時点で信託終了となる

②信託開始時から30年以内に第一受益者が亡くなっている場合

⇒第二受益者が死亡し、受益権を取得した第三受益者が死亡した時点で信託終了となる

※30年以内に第二受益者も死亡している場合、第四受益者死亡時点で終了

とはいえ、30年経過後に誰が受益者となっているかは誰にも予想がつかないため、予め様々なケースを想定した契約にしておき、必要に応じて信託契約を結び直すことも検討しましょう。

受益権を取得する際の「相続税」に注意!!

委託者兼第一受益者の設定で信託を開始した時点では、いわゆる『自己信託』となり、実態として利益を受けている人が変わらないため、不動産取得税や贈与税は課税されません。

しかし、第一受益者が死亡し第二受益者が受益権を取得すると、『他益信託』となるため、第二受益者は受益権を「相続」することとなり、相続税が課されます。

この時、受益権が基礎控除額の範囲内であれば相続税は非課税となりますが、不動産の評価額によってはかなり重い負担となる可能性もあります。

そのため、第二受益者以降の相続税負担の可能性も考慮し、家族信託以外の財産について遺言や生命保険等を用いて、税負担分への対策を講じておくと良いでしょう。

まずは専門家に相談を!!

上記の30年ルールや相続税負担の事などを考えると、家族信託をする際には民法や税法に対する知識が必須となります。

せっかくの家族信託も、効力を発揮できなければ全く意味をなさないため、信託設計の際には相続に特化した司法書士・税理士に依頼することをお勧めいたします。

なお、家族信託では信託財産以外の固有財産については対応できないため、その他の生前対策を併用することも重要です。

いずれにしても、ご自身の希望を叶える最善の方法を得るためには、専門家への相談が必須と言えるでしょう。

シェアする