自社株承継信託

-重要な決断だからこそ-

中小・中堅企業の創業者(オーナー)にとって、自分が手塩にかけて育てた会社は、家族同様に大切なものではないでしょうか。

非上場企業では、自社株のほとんどをオーナーやその一族が保有しているケースが多く、事業承継先として家族や一族、役員などの重要人物を後継者に指名し、認知症対策・相続税対策などの観点からも、自社株を譲渡することが一般的です。

しかし、株を譲渡した時点で会社の議決権(経営権)も後継者に渡ってしまう事から、後継者がまだまだ力不足だと感じるオーナーの立場からすると、不安が残るのではないでしょうか。

今回ご紹介する『自社株承継信託』では、経営権を手元に残しつつ、スムーズに後継者に自社株を承継していく方法をご紹介いたします。

目次

- ○ 事業承継にあたって直面する問題点

- ・①自社株を譲渡する=議決権(経営権)も譲渡されてしまう

- ・②自社株から還元されていた利益を失う事になる

- ・③譲渡の時期の自社株の評価額によって、譲渡された人の贈与税が高額になる

- ○ 自社株承継には家族信託が効果的!

- ○ 自社株承継信託のスキーム①

- ・後継者をスムーズに育成することができる

- ・贈与の時期における株式の時価により、将来の相続税の節税効果が期待できる

- ○ 自社株承継信託のスキーム②

- ・会社経営のリスクヘッジが期待できる

- ○ 家族信託で自社株を承継する際の注意点

- ・同じ信託契約内でないと「損益通算」ができない

- ・遺留分対策をしておく

- ・まずは専門家に相談を!

事業承継にあたって直面する問題点

「そろそろ引退して、若い世代に会社を引き継ぎたい。」

「相続税が気になるから、今のうちから自社株を子に譲りたい。」

「体調面が気になるようになってきたから、今のうちに後継者を決めよう。」

など、会社のオーナーが事業承継を考えるタイミングは様々ですが、事業承継の際には、「人・知的財産・資産」の面からどのように承継していくかを検討していきます。

中でも「資産」の面ですが、企業の一番の資産と言えば、自社で発行している「株式」がまず挙がるでしょう。上場企業については不特定多数の人が株を保有していますが、非上場企業の場合、自社株の大部分をオーナーが保有しているケースが一般的です。

自社株を保有している事のメリットは、大きく次の2点が挙げられます。

●会社の経営を左右する、『議決権』を行使できる

●自社株から還元される、配当などの『利益』を受けることができる

ここで、いざ事業承継を始めようと自社株を手放す事を検討した時に、いくつか問題が浮上します。

次の3つの観点から問題点を確認してみましょう。

①自社株を譲渡する=議決権(経営権)も譲渡されてしまう

オーナーの気持ちが、「後継者に全て託し、完全に会社の経営からも身を引こう。」と決まっているのであれば問題はありません。

しかし、後継者候補は決まっていても、経営を完全に任せるとなるとまだまだ不安が残る、という方も多いでしょう。

また、段階を踏んで譲渡していったとしても、株の保有比率が多くなった時点で、実質的な経営権は後継者候補のものとなります。

もし後継者にふさわしくないと判断したとしても、一度手放してしまった株を手元に戻すには、保有者である後継者候補が納得しない限りは難しいのです。

②自社株から還元されていた利益を失う事になる

非上場会社のオーナーは、課税の観点から、保有している資産の多くを「会社名義」としているケースが非常に多いと言えます。

そのため人によっては、自社株を手放すと、極端に個人の資産が少なくなってしまう可能性もあります。

現在の高齢化社会では、自身や家族との生活を考えると、収入源が年金のみ、といった状況になると不安が残ります。

また、自社株を会社に売却したとしても、その売却益には譲渡所得税(20.315%の分離課税)が課されますし、みなし配当課税(最大で55%の所得税)が課される事もあります。

そのため、「老後資金として自社株を売却したけれど、想定以上に税金がかかってしまった。」という状況にもなりかねないのです。

③譲渡の時期の自社株の評価額によって、譲渡された人の贈与税が高額になる

後継者がオーナーの子や親族である場合、無償での贈与であったり、極端に低い金額で後継者に売却したりするケースが多いようです。

ただし、この時に自社株の時価を無視してしまうと、後継者に思わぬ高額な贈与税が課されるケースがあります。

例えば時価1億円の会社の自社株の全てを、後継者の子に1,000万円で売却したとしましょう。

この場合、税務署に「みなし贈与」として、時価と売却金額との差額9,000万円に対して贈与税が課されてしまうのです。贈与税額次第では、納税に困った後継者が自社株を手放す事にもなりかねません。

結果的に、会社の議決権が分散してしまい、経営が立ち行かなくなってしまう危険性があります。

自社株承継には家族信託が効果的!

前述のとおり、事業承継の際には、自社株の扱い方は非常に重要なポイントとなります。

そこでご紹介するのが、家族信託を使って、自社株の「議決権(経営権)」と「受益権(配当等の利益)」を分離し、後継者にスムーズに自社株を承継する方法です。

自社株承継信託では、一般的な家族信託の委託者・受託者・受益者の他に、

・指図権者(議決権を行使できる人)

・受益者指定権&変更権(受益者を指定&変更できる権利)

の設定をすることで、より細かな信託内容が実現可能となります。ただしスキームが複雑になる事が多く、信託設計内容により、実現できる内容は大きく異なります。

今回は、2種類の自社株承継信託のスキームを例に挙げてみましょう。

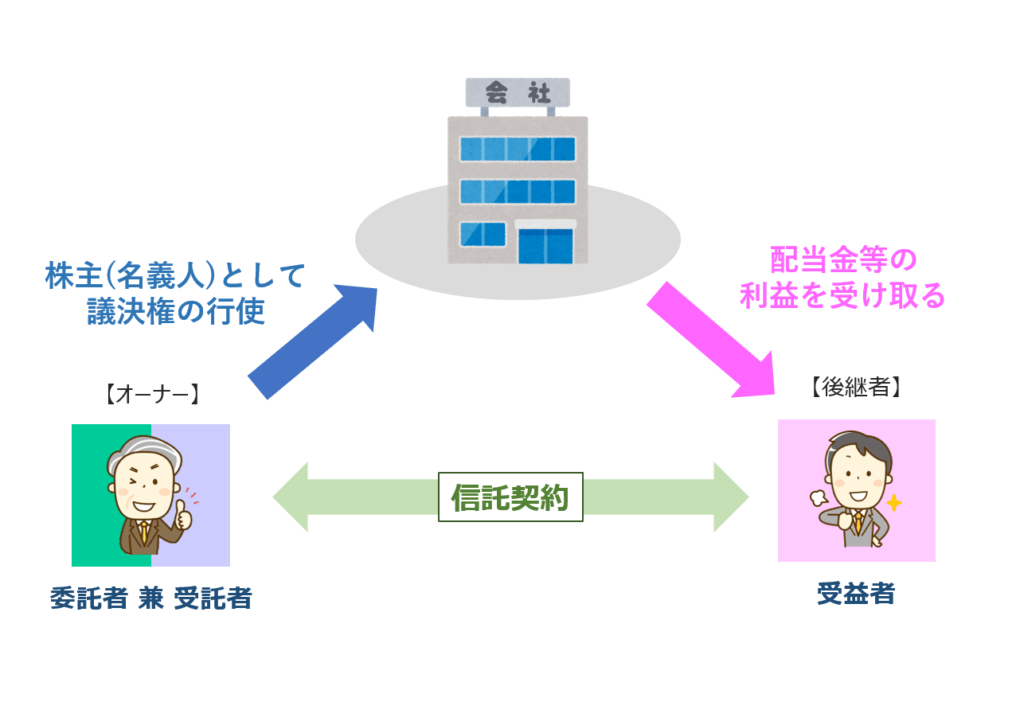

自社株承継信託のスキーム①

「自社株を子に譲りたいが、経営を任せるにはまだ不安が残る」という場合

【信託契約の流れ】

■委託者兼受託者:現オーナー

■受益者:後継者(子など)

■指図権者:現オーナー

委託者兼受託者となり、いわゆる「自己信託」の形式をとります。

現オーナーが受託者であり指図権者となっているため、会社の経営はそのまま現オーナーが行い、後継者に配当などの利益(受益権)を渡すことになります。

後継者をスムーズに育成することができる

議決権が現オーナーにあるので、当面はそのまま経営をしていく事で、後継者の育成をスムーズにしていく事が出来ます。

また、併せて受益者指定権と変更権を現オーナーに持たせておくことで、もし後継者が適任ではないと判断した場合には、次の後継者候補に受益権を変更していく事ができます。

また、受託者である現オーナーが認知症となってしまう可能性もありますが、信託契約に受託者が自ら辞任することや、受託者を解任させることを規定しておくことで、信託を終了とすることができます。

その際、議決権の帰属先を後継者としておけば、信託終了時点から後継者に会社の経営をそのまま引き継ぐことになります。

贈与の時期における株式の時価により、将来の相続税の節税効果が期待できる

受益者=後継者となっているため、後継者には贈与税が課されることとなります。

ただし、例えば会社の業績が良くなく、純資産がマイナスとなっている時期などに信託をする事で、贈与税を軽減することができます。

また、何もせずにオーナーが亡くなった場合には、その財産に相続税が発生する可能性があります。

一般的に企業は業績を上げていく事を目標としているため、将来的に自社株の価値が高くなっている事は十分に想定されます。

早めに家族信託を利用して後継者に自社株を渡しておくことで、結果的にオーナーの相続財産について、相続税の節税効果が期待できます。

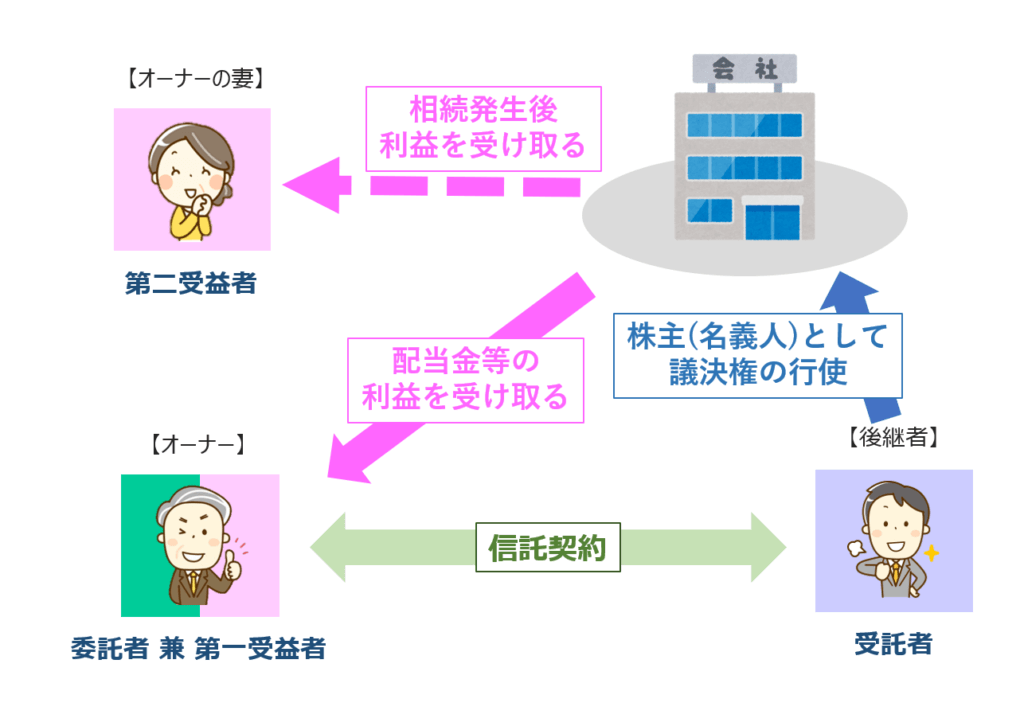

自社株承継信託のスキーム②

「自分が亡き後の妻の収入源が年金だけだと心配だ」という場合

【信託契約の流れ】

■委託者兼第一受益者:現オーナー

■受託者:後継者(子など)

■第二受益者:現オーナーの配偶者

こちらのケースでは、委託者=第一受益者が現オーナーとなるため、株式名簿上の所有権が後継者となっても、贈与税がかかりません。

議決権についてはそのまま受託者である後継者のものとしても良いですし、信託契約に最初は指図権者を現オーナーに設定し、時期をみて後継者へと変更する旨を記載する事も可能です。

現オーナーに相続が発生した後も、第二受益者であるオーナーの妻がそのまま第二受益者として配当などの利益を受け取ることができます。

会社経営のリスクヘッジが期待できる

自社株の大株主であるオーナーの判断能力が低下してしまうと、株式議決権が使えなくなり、「株主総会」が開催できなくなるリスクがあります。

【株主総会の決議が必要となる事項】

●役員の選任(取締役・監査役)

●役員の報酬

●定款の変更

●会社と取締役との利益相反取引の承認

など

これまでの経営が安定していた会社でも、上記事項が出来なくなることにより、危機的状況に陥るリスクがあります。

認知症対策の観点からすると、議決権を後継者が使えるようにしておくだけで、その後の会社経営のリスクヘッジが期待できます。

家族信託で自社株を承継する際の注意点

家族信託で株を承継する際には、いくつか注意点があります。

不動産と並び、株式は評価額が高い事も多いため、判断を間違えると将来の大きな損失に繋がってしまう事もあるため、注意が必要です。

同じ信託契約内でないと「損益通算」ができない

損益通算とは、一定期間に行われた売買を個別で計算し、その利益と損失を合わせて、最終的に利益であったか損失であったかを通算することを指します。

複数企業を経営しているオーナーであれば、損益通算はごく当たり前の考え方ですが、株式を信託財産に組み入れた場合、考え方は異なってきます。

【一般財産】

・A会社では利益発生、B会社では損失発生

【信託財産】

・C会社では利益発生、D会社では損失発生

上記のように4社を経営するオーナーの場合、

①一般財産であるA会社とB会社の自社株については、損益通算できる

②同じ信託契約内の信託財産であるC会社とD会社の自社株については、損益通算できる

③一般財産のA会社と信託財産であるD会社の自社株については、損益通算できない

④一般財産のB会社と信託財産であるC会社の自社株については、損益通算できない

上記のように、一般財産の株式と、信託財産として組み込まれた株式については損益通算できません。

信託財産は委託者の固有財産から切り離されたものとされているため、一度信託された自社株については、同じ信託契約内の財産でしか損益通算できないのです。

遺留分対策をしておく

事業承継目的でオーナーが自社株を家族信託する場合、同時に遺留分対策を忘れてはいけません。

遺留分とは、被相続人の配偶者や子に認められている、遺産の最低限度額を受け取ることができる権利です。

非上場企業のオーナーは、自社株が保有資産の大半を占めるケースが多く、オーナーの相続発生時に、後継者に対して、それ以外の相続人から遺留分請求されてしまう可能性があります。

具体的には、次のような対策を講じておく必要があるでしょう。

●すべての財産を信託財産に組み込まない

●生命保険等を活用して、遺留分の支払いに必要な現金を用意しておく

●遺言書の付言事項を活用する(但し法的拘束力はない)

遺留分については相続人間の関係性次第ではありますが、遺留分の支払いをするために自社株を手放すようなことになっては元も子もありませんので、しっかりと対策しておくべきでしょう。

まずは専門家に相談を!

遺留分対策を含めて、自社株を家族信託で承継するには、民法・税法の知識が必要不可欠となります。

信託設計に関しても、一般的な家庭の認知症対策と異なり、細かな規定を盛り込んでいく必要があります。信託の目的があやふやなまま進んでしまうと、期待通りの結果を得ることができません。

事業承継に家族信託を用いる場合には、司法書士・税理士と複数の専門家が連携していく事が通常ですので、専門家の選択に関しても、相続・生前対策を得意としている専門家に依頼することが重要です。

シェアする