家族信託で相続が発生!信託財産と住宅ローン、相続税の債務控除の関係は?

≪目次≫

1.家族信託の委託者に相続が発生したら

1-1.債務控除とは?

2.信託財産はどのような扱いになるのか?

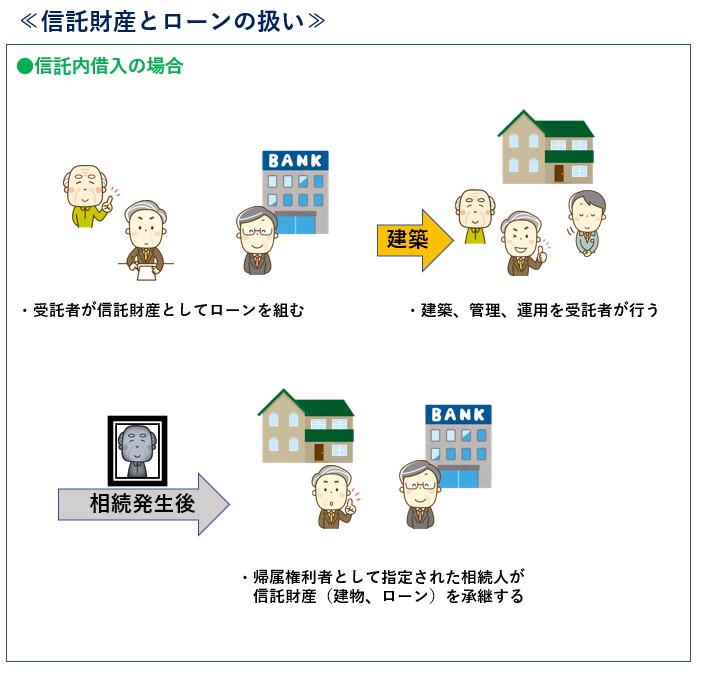

2-1.信託内借入の場合

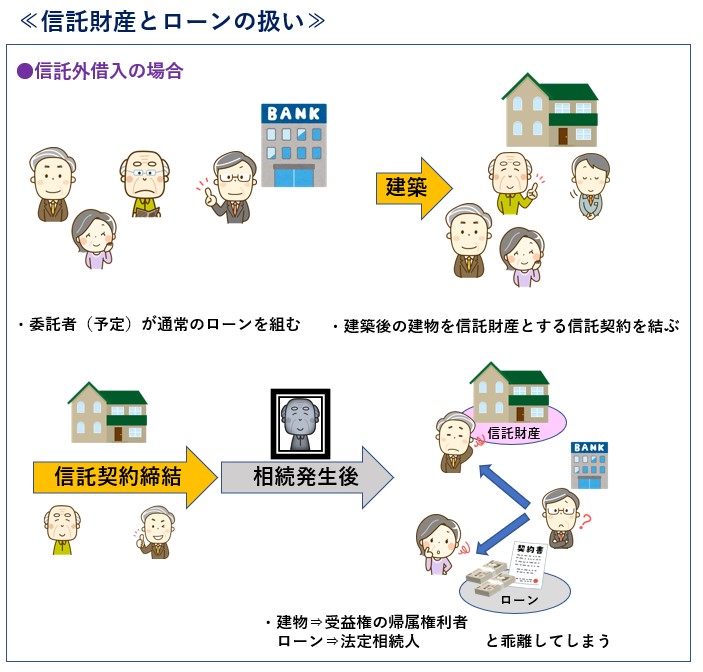

2-2.信託外借入の場合

3.住宅ローンの債務控除の扱いは?

3-1.信託内借入の場合

3-2.信託外借入の場合

4.まとめ

1-1.債務控除とは?

2.信託財産はどのような扱いになるのか?

2-1.信託内借入の場合

2-2.信託外借入の場合

3.住宅ローンの債務控除の扱いは?

3-1.信託内借入の場合

3-2.信託外借入の場合

4.まとめ

1.家族信託の委託者に相続が発生したら

前回のトピックスにて、融資が絡んだ家族信託の事例を取り上げました。

(【どこまで出来る?家族信託③~融資編~】)

この中でご紹介した信託内借入と信託外借入について、融資時の債務者(=ローンを払う責任がある者)の違いや、相続発生時の受益権の行方等についてご紹介しましたが、いざ相続発生した時点で債務が残っていた場合、どのようになっていくのでしょう?

今回のトピックスでは相続発生後のローンの取り扱いと、それに付随する相続税の債務控除に関して注目していきます。

1-1.債務控除とは?

まず前提として相続が発生すると、遺言もしくは相続人間の遺産分割協議により、遺産を誰が相続するか確定します。

相続の遺産とは不動産、預貯金等の+(プラス)の財産のほか、ローン等の-(マイナス)の財産も含みます。

遺産を相続した相続人には、遺産の価額によりそれぞれ相続税がかかってきますが、ローン等の債務がある場合、相続財産からそのローン相当額を差し引くことが出来ます。

これを債務控除と言います。

2.信託財産はどのような扱いになるのか?

2-1.信託内借入の場合

信託内借入、つまり信託財産を担保とした借入ですので、借入の債務は受託者にあります。

必然的に受託者名義で融資、借入目的となる建築等手続き、返済手続きまで一貫して行う事が出来ます。

委託者(主に親など)が信託した財産は全て受益権となり、その中に不動産やローンも含まれていますので、委託者に相続が発生すると、受益権を引き継いだ相続人がそのまま不動産もローン等も引き継ぐこととなります。

2-2.信託外借入の場合

信託外借入とは、平たく言えば委託者本人が契約したローン等ですので、その時点では信託財産とは無関係です。

借入金で不動産を新築または購入し、それを信託財産として追加する事でその不動産は受託者が管理等出来るようになります。

委託者に相続が発生した場合、不動産等の信託財産は信託契約で定めた相続人が承継しますが、ローンは委託者の法定相続人全員に引き継がれることとなります。

このままでは財産とローンを承継する者が異なってしまうので、相続発生後に金融機関と協議し、信託財産を承継した者に一致させる手続きが必要となります。

3.住宅ローンの債務控除の扱いは?

3-1.信託内借入の場合

①委託者兼受益者の死亡で終了する一代限りの信託

②委託者兼受益者の死亡により第二受益者に引継ぐ受益者連続型信託

②委託者兼受益者の死亡により第二受益者に引継ぐ受益者連続型信託

のどちらかによってその取扱いが変わってきます。

相続税法第九条の2、第2,4,6項にて規定されているのですが、②について、第二受益者は受益権を相続により取得したものとみなされます。

その中に含まれる資産および負債も取得または承継したとみなされるため、相続時の債務控除が可能という解釈が出来ます。

①について、信託終了後は信託終了時の受託者が清算手続きを行い、残った債務の弁済を経た後で帰属権利者等へ信託財産を給付するという、信託法の規定が想定されています。

そのため、相続税法の中で②のように負債が承継されたものとする明確な規定がされておらず、相続時にローンによる債務控除が出来ないと解釈されるリスクがあります。

こういったリスクを回避するためには、②のように受益者連続型信託にて信託設計する必要があるでしょう。

3-2.信託外借入の場合

信託外借入においては委託者個人が借り入れを行っている為、通常通りの相続手続きと同様に債務控除が出来ます。

前述のとおりローンは法定相続人全員に相続されてしまうため、受益権を承継する相続人に一致させる手続きが必要となります。

4.まとめ

◎委託者に相続が発生した時、不動産ローンの債務控除が出来るかは、信託内借入か信託外借入かによって異なる

◎信託内借入では、一代限りの信託家、受益者連続型信託かで受益権の扱いが異なり、債務控除を検討するなら受益者連続型信託を選択する必要がある

◎信託外借入では通常の相続と同様に債務控除が可能だが、ローンを受益権承継者と一致させる手続きが必要となる

◎信託内借入では、一代限りの信託家、受益者連続型信託かで受益権の扱いが異なり、債務控除を検討するなら受益者連続型信託を選択する必要がある

◎信託外借入では通常の相続と同様に債務控除が可能だが、ローンを受益権承継者と一致させる手続きが必要となる

いかがでしたでしょうか。次回はより具体的に、ローン等の相続と債務控除を考慮した上での信託設計について、事例を取り上げていきたいと思います。

ご実家を購入した際の不動産ローンの残債を返済している途中で家族信託契約を結ぶことは、住宅ローンの活用が多い日本ではそう少なくないかと思います。

今回ご紹介したように債務の残った不動産を信託財産とする場合、どのように返済するか、また相続発生時にどのようにするか等、複雑な事情を鑑みた信託設計が必要となり、専門家に相談するのが得策でしょう。

家族信託をご検討中の方は、渋谷区マークシティ、目黒区五本木の司法書士法人鴨宮パートナーズまでお気軽にお問い合わせください。

SHARE

シェアする

[addtoany]シェアする