家族信託にまつわる税金の話 ~家族信託に関わる税金の種類と基礎知識~

買うものの種類や量によって、その差はかなり開きがあるでしょう。しかし、必ず誰もが平等に負担しているものがあります。そうです、消費税ですね。

日本で暮らしている以上、私たちは実に様々な場面で、法令で定められた税金を納める事を義務付けられています。

相続・生前対策を考える上でも、まず皆様がご相談してくることがお金の話=税金の話です。事実として相続税や贈与税など、人によってはその後の生活に関わる死活問題になり得る金額ですので、無理もないでしょう。

税制度に関する事柄はあまりに量が多くまたその内容・考え方も多岐に渡る為、会計士や税理士といったお金のスペシャリストにご相談されるケースが大多数のようです。

さて、家族信託一つをとっても、もちろん様々な税金が関係してきます。今回のトピックスでは、一般的な家族信託の例を取り上げつつ、関連してくる税金について確認していきましょう。

「元々それほど多くの額を信託するつもりがないから、あまり関係ないかなあ…」と思われる方もいるかとは思います。

そしてまた、最初に申し上げると、残念ながら家族信託には節税効果はありません。

ですが今後の認知症対策というものも重大さがますます重要視されてくる現在、家族信託を検討するにあたりどんな種類の税金がどのようにかかってくるのか、検討する際に大きなポイントとなるでしょう。

目次

1.家族信託に関わる税金の種類

前段として、不動産の名義変更には大きく四つの税金が関わってきます。

①登録免許税

②不動産取得税

③譲渡所得税

④贈与税

各々について見ていきましょう。

①登録免許税

不動産を登記する際にかかる税金です。

売買や贈与など所有権移転を伴う登記の税率が1,000分の20であるのに対し(減税の特例は考慮していません)、相続や信託の場合は1,000分の4とされています。

②不動産取得税

土地や家屋を購入したり、新たに建物を建築した際、登記の有無や有償/無償にかかわらず、売買・贈与・交換・建築(新築、増改築)にて対象不動産を取得する際に、個人・法人問わず課される税金です。

但し、相続により取得した場合は課税されません。

③譲渡所得税

不動産を取得した者に取得税がかかる反面、売却して売却益を得た者には譲渡所得税がかかります。

譲渡所得税は不動産の所有期間の長さや、マイホームか否か等の要件で減税の控除が受けられますので、詳しく知りたい方は国税庁の下記サイトをご確認下さい。

⇒外部サイト『国税庁ホームページ 土地や建物を売ったとき』譲渡所得税のページへ

④贈与税

贈与の際に一定金額以上の金額にかかってくる税金です。

一般贈与財産と特例贈与財産とに区分されておりますが、こちらも内容が少々複雑ですので、ご興味のある方は下記のサイトをご確認下さい。

⇒外部サイト『国税庁ホームページ 財産をもらったとき』贈与税のページへ

2.家族信託に関わる税金について

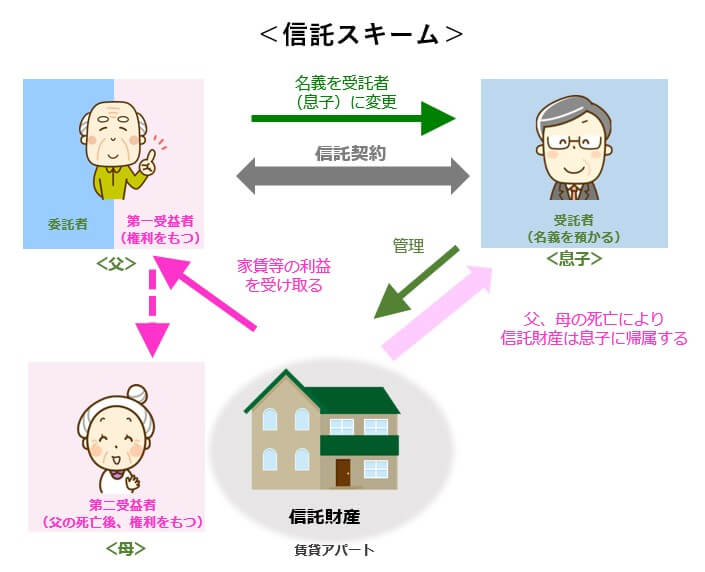

まず基本として押さえておきたい家族信託の登場人物ですが、

■財産を信託したい人=委託者

■信託された財産を管理・運用・処分する人=受託者

■信託財産から発生した利益を得る人=受益者

の三者によって信託契約が締結されます。ケースによっては、信託監督人が就いていたりしますが、ここでは省略します。また委託者=受益者となっているケースもあります。

信託財産についてですが、今回は一般的によくある、実家や賃貸アパート等の不動産と預貯金として見ていきます。

①登録免許税

信託設計時、信託財産に不動産が含まれる場合、対象不動産の名義は『委託者⇒受託者』へと名義変更されます。

この時、信託を原因とする所有権移転及び信託の登記を行うので、受託者に登録免許税が課税されますが、所有権移転登記部分に関しては非課税となります。

よって信託の登記分のみ、土地:3/1,000 建物:4/1,000の税率で課税されます。

②不動産取得税

通常の売買と違い、自分の名義に変更された受託者に対して不動産取得税は課されません。

というのも、受託者はあくまで委託者の財産を託され、管理・運用・処分しているに過ぎないからです。

但し次の場合を除き、信託の終了によって不動産を取得した場合はその時点で不動産取得税が課されます。

●信託の効力発生時~信託終了時まで、受託者=委託者のみだった場合

●信託終了時の不動産取得人が委託者または委託者の相続人の場合

受益者が委託者本人の為実質的な所有者に変化はありませんし、相続の場合は非課税となります。

③譲渡所得税

家族信託では原則的に、受益者に所得税・住民税が課されます。

これは『受益者課税の原則』と呼ばれており、信託契約の役割上、実質的に利益を得ている人は受益者のみだからです。

委託者は受託者に財産を託しているだけですし、また受託者は受益者の為に財産の管理を行うだけで利益を得ることは無い為、所得税はかかりません。

但し信託終了時、信託財産の帰属権利者が委託者以外であった場合、信託受益権の取得者に対して贈与税・相続税・譲渡所得税のいずれかが課税されます。

④贈与税

家族信託の場合、誰が委託者・受託者・受益者なのかによって贈与税の有無が決まります。

委託者=受益者の場合、自分が財産を託して管理してもらい、その利益を自分が享受する、いわゆる「自益信託」となりますので贈与税はかかりません。

一方で委託者≠受益者の場合、受益者は一方的に利益を享受する「他益信託」となり、委託者から受益者に対して贈与があったとみなされる為、贈与税が課されます。

一般的な家族信託の場合、親が子に財産を信託し、生きているうちはその利益を親が受益し、親の死亡と同時に信託契約終了となり、子に帰属するケースが多いようです。

このケースの場合は親の生きているうちは贈与税がかからないようにし、子に帰属する際に相続税が課されます。

その他の税金について

●固定資産税に関して

固定資産税に関しては、形式上の不動産の所有者に対して毎年、固定資産税の納税通知書が送られてきます。

よって受託者に対して納税義務が生じてしまうため、信託契約書で「固定資産税の納税については受益者が負担する」旨を定めるケースが一般的です。

●相続税に関して

受益者が死亡して、相続人が信託受益権を相続した場合、受益者のその他の財産を含め、基礎控除額を上回った分に対して相続税が発生します。

3.家族信託の課税におけるモデルケース

■高齢の両親と子供

■父の入院を機に、委託者兼第一受益者=父、受託者=子、第二受益者=母の家族信託をする事に

■信託財産は実家と賃貸アパート、預貯金

■帰属権利者は子に設定

最後に上記の例を見ていきましょう。

①信託契約時、信託登記の登録免許税(課税対象者=子)

②信託財産から生じる「所得」に対する所得税・住民税(課税対象者=父)

不動産に対する固定資産税(課税対象者=子 但し実質的には信託財産から納税)

③父に相続が発生した時の相続税(課税対象者=母 但し基礎控除額を上回る分)

④父死後の信託財産から生じる所得に対する所得税・住民税(課税対象者=母)

不動産に対する固定資産税(課税対象者=子 但し実質的には信託財産から納税)

⑤母に相続が発生した時の相続税(課税対象者=子 但し基礎控除額を上回る分)

不動産取得による登録免許税(委託者=父から相続したものとみなされる為)

上記の途中で信託財産の不動産を売却した場合、その時の受益者に対し譲渡所得税が課税されます。

シェアする