家族信託の信託財産にローン付き不動産を組み込むことは可能なのか?

≪目次≫

1.ローン付不動産の相続対策

2.ローン付不動産は家族信託出来る?出来ない?

3.信託時のローンの取り扱い方法

3-1.既存ローンはそのままにしておく

3-2.委託者の父から受託者の息子へ債務引受をする

3-3.既存ローンの完済と新規借入(借換)をする

4.まとめ

2.ローン付不動産は家族信託出来る?出来ない?

3.信託時のローンの取り扱い方法

3-1.既存ローンはそのままにしておく

3-2.委託者の父から受託者の息子へ債務引受をする

3-3.既存ローンの完済と新規借入(借換)をする

4.まとめ

1.ローン付不動産の相続対策

「相続」という単語から皆様が連想する事はどのようなものでしょうか?

人それぞれ、取り巻く環境・状況によるかとは思いますが、ある程度資産がある方の場合、何よりもまず「税金」の事が頭によぎったのではないでしょうか。

節税目的の生前対策としてポピュラーなものの一つに、『収益物件(=賃貸目的のためのアパート等)を所有する』方法があります。

これは、現金を不動産に変換(購入や建築等)する事で相続税評価額を引き下げることが出来る、という税制上の仕組みを利用したものです。

バブル期にはローンを組んで賃貸マンションを購入する事が、相続税対策のトレンドとなったこともあり、身近にいる高齢者の方が不動産オーナーだった、というケースも多いのではないでしょうか。

さて、今回のトピックスのテーマは、『家族信託の信託財産にローン付き不動産を組み込むことは可能なのか?』について注目していきたいと思います。

【事例】

・高齢の父(母は既に他界)の生前対策を検討している息子からの相談。

・父は実家の他、賃貸アパートを所有しており、建築当時のローンがまだ残っている状態。今後、収益物件を含めた不動産の売却・購入などを検討しているが、認知症等が進むことで、途中で頓挫してしまうリスクを心配している。

・父は実家の他、賃貸アパートを所有しており、建築当時のローンがまだ残っている状態。今後、収益物件を含めた不動産の売却・購入などを検討しているが、認知症等が進むことで、途中で頓挫してしまうリスクを心配している。

上記のような相談者の状況下で採れる方法としては、成年後見制度の利用または家族信託の利用があります。

但し、成年後見制度を利用した場合、父に資産がある関係上、親族は成年後見人として認められない可能性が高く、職業後見人が就いてしまうと、融資を活用した収益物件の建築・資産売却・購入等が出来なくなってしまいます。

よって父と息子両方の希望を尊重した方法としては家族信託が最適と言えるでしょう。

2.ローン付不動産は家族信託出来る?出来ない?

さて、実家は問題なく信託財産に組み込めますが、ここで問題となるのは「ローン付賃貸アパートを信託財産に組み込めるのか?」という点です。

結論から申し上げますと、『債権者である金融機関の承諾が得られれば可能』です。

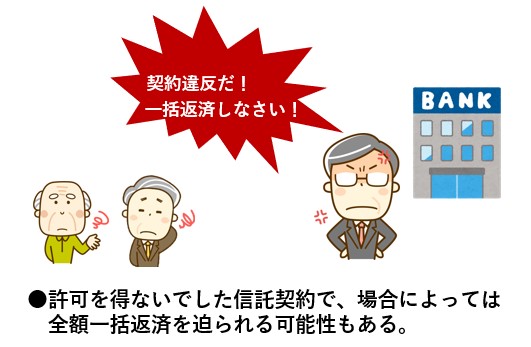

大抵の場合、ローンを組む際に作成した金銭消費貸借契約書には、担保不動産の譲渡処分等をする際には金融機関の承諾が必要、といった趣旨の条項が入っています。

そのためローン付賃貸アパートを信託財産とするには、事前に十分な説明と承諾が必要となり、ローンの取り扱い方法を含め金融機関を交えて信託契約について協議を行う必要があります。

もし承諾を得られずに信託契約を進めてしまうと、最悪の場合、契約違反で一括返済を迫られるケースも想定できますので、必ず協議の上で進めていきましょう。

3.信託時のローンの取り扱い方法

金融機関によってその取扱いも異なりますが、大まかに次の3つの方法が想定されます。

①既存ローンはそのままにしておく

②委託者の父から受託者の息子へ債務引受をする

③既存ローンの完済と新規借入(借換)をする

②委託者の父から受託者の息子へ債務引受をする

③既存ローンの完済と新規借入(借換)をする

上記の方法のメリット・デメリットについて、順を追って検討していきましょう。

3-1.既存ローンはそのままにしておく

前回までのトピックスにて家族信託における融資と債務控除を取り上げましたが、信託契約によりローン付賃貸アパートを信託しても、信託財産は賃貸アパートのみであり、ローンは委託者の債務のままとなります。

(『家族信託で相続が発生!信託財産と住宅ローン、相続税の債務控除の関係は?』より「信託外借入」を参照)

メリットとしては、そのまま委託者個人の債務の為、相続発生時に債務控除が否認されるリスクが少ない点が挙げられます。

デメリットとしては、認知症となった場合、ローン契約の見直しの際の本人の意思確認が取れず、契約変更等が出来なくなるリスクがあります。

相続発生時にはローンは法定相続人全員に引き継がれる為、受益権の帰属権利者とローンの債務引受者を一致させるために別途金融機関との手続が必要となります。

また金融機関側からしても、ローンの遅滞等が発生した際に、本来であれば担保不動産を差押えできますが、この場合は受託者が有する信託口口座から差し引いて回収する事も差し押さえることもできない為、協議の段階で拒否されてしまう可能性が考えられます。

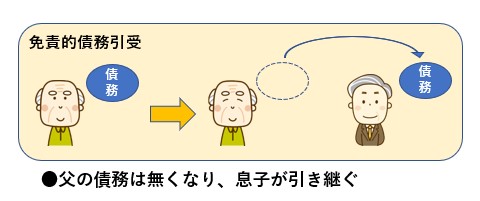

3-2.委託者の父から受託者の息子へ債務引受をする

既存ローンを信託契約の定めにより信託財産責任負担債務として規定し、受託者の息子がローンの債務引受をすることで、賃貸アパート(+の財産)とローン(-の財産)の両方を信託したと同じ状態をつくる方法です。

この手続により、信託財産を管理する信託口口座からローンの返済を行うことが可能となり、ローンが遅滞した場合も相殺による回収、信託口座の差押え等を行えるため、金融機関からの承諾も比較的得やすくなるでしょう。

債務引受の方法としては、

◆免責的債務引受(父の債務は無くなり、息子の債務となる)

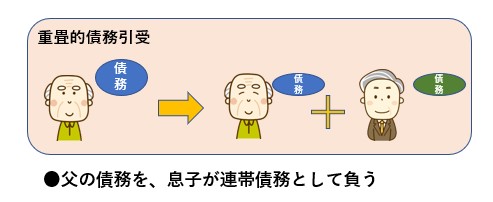

◆重畳的債務引受(父の債務+息子の債務とする連帯債務となる)

◆重畳的債務引受(父の債務+息子の債務とする連帯債務となる)

の二つの方法があります。

◆免責的債務引受

父の債務がなくなる為、①で前述した認知症等になった際のリスクを回避できますが、相続発生時に、父の債務でない事を理由に債務控除が否認される可能性もあります。

◆重畳的債務引受

父の債務のみの状態から、父の債務+息子の債務となるので、受託者として管理している信託財産からローンの返済を行うことが出来ます。

しかし父の債務は継続している為、①で前述したデメリットが残ったままとなります。

またこの方法で債務引受した際に相続が発生すると、連帯債務における負担割合は特約がない限り平等である、と推定されてしまうので、相続発生時の債務控除を確実に適用できるように、債務引受時に負担割合について委託者100、受託者0とする合意書を作成しておく必要があります。

3-3.既存ローンの完済と新規借入(借換)をする

既存ローンの金融機関でそもそも債務引受が出来ない、または家族信託に対応してくれない場合に、家族信託に対応してくれる他の金融機関への借り換えを検討します。

この際に対応方法は①、②のどちらかになります。

4.まとめ

◎ローンの残っている賃貸アパート等でも、金融機関の承諾が得られれば信託は可能

◎債務を委託者個人のものとするか、受託者が債務引受するか、ローンの借り換えをするかで対応は異なる

◎債務を委託者個人のものとするか、受託者が債務引受するか、ローンの借り換えをするかで対応は異なる

現時点において、ローン付信託物件の家族信託は実例や判例がまだまだ少なく運用が確立していない、家族信託に対応している金融機関そのものが少ないという実態があります。

実際に信託を検討するには、金融機関との協議が不可欠であり、より複雑なスキームや、メリット・デメリットの把握等が求められます。

このような複雑な家族信託を進めるにあたって、信託そのものに対する経験値と融資経験に対する経験値の両方が求められるため、対応できる専門家は限られてくるでしょう。

当法人は相続生前対策に精通した専門チームと、不動産登記業務に精通した専門チームが互いに連携し、複雑な案件にもご対応しています。

今回のようなケースでお困りの際には、渋谷区マークシティ、目黒区学芸大学駅の司法書士法人行政書士法人鴨宮パートナーズまで、まずはご相談ください。

SHARE

シェアする

[addtoany]シェアする