誰もが直面する!?認知症で一番困る事は〇〇

≪目次≫

1.日本国民のほぼ全員が直面する『年金』問題とは?

2.認知症と年金の関係性

2-1.なぜ口座が凍結されるのか

2-2.家族での代理はできる?

3.法定後見制度の活用は有効なのか

3-1.成年後見申立ての手続きに時間がかかる

3-2.後見人報酬が発生するケースがある

3-3.本人に必要な用途以外では引き出せない

3-4.成年後見人にかかる負担

4.認知症対策するためには?

4-1.任意後見制度&財産管理等委任契約

4-2.家族信託

5.まとめ

2.認知症と年金の関係性

2-1.なぜ口座が凍結されるのか

2-2.家族での代理はできる?

3.法定後見制度の活用は有効なのか

3-1.成年後見申立ての手続きに時間がかかる

3-2.後見人報酬が発生するケースがある

3-3.本人に必要な用途以外では引き出せない

3-4.成年後見人にかかる負担

4.認知症対策するためには?

4-1.任意後見制度&財産管理等委任契約

4-2.家族信託

5.まとめ

これまでに、何度も『認知症、認知症対策』といったテーマでいくつものトピックスを取り上げてきましたが、ここで一度、初心に返ってみましょう。

「認知症で一番困る事は〇〇?」今回はこのテーマでお話していきたいと思います。

1.日本国民のほぼ全員が直面する問題とは?

さて、『認知症』というワードを語る上で、どんな事が頭に浮かびますか?

預貯金管理、実家の名義、アパートの管理、後継者問題、など、細かく挙げれば、他にも色々なことが出てくるでしょう。

人によっては、「うちはそんなに貯金もないし、家だって元々賃貸だし。別に認知症になってもたいした問題ではないよ。」と、高を括っている方もいるのではないでしょうか。

しかしそんな方でも、いえ、日本国民のほぼ全員が、認知症になってしまうことで本人、もしくはそのご家族が『困った!』に直面してしまう可能性があります。

「認知症で一番困るのは〇〇?」〇〇に入る言葉とは、、、

そう、年金です。

2.認知症と年金の関係性

ご存知の通り、日本には年金制度があり、65歳(個人の状況により60歳~70歳までの幅がありますが)を迎えると、ほぼ全員と言って差し支えない割合で年金を受給するようになります。

※長期の未納で受給できない、受給できても額が少ない、等は本旨から外れるのでここでは割愛します。

年金は本人特有の財産ですので、受給の際の預金通帳は当然、本人名義でのものとなります。

ここまでで既にお気づきの方もいるでしょう。

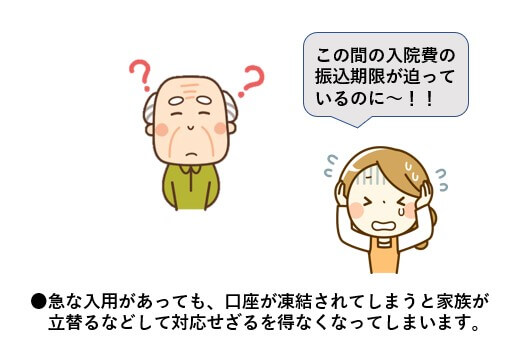

そうです、口座名義人が認知症となると、その口座は凍結され、年金の引き出しが出来なくなってしまうのです。

現在仕事はしていなく、生活費のほとんどは年金で賄っている、というご家庭で、頼りにしているその年金が突然引き出せなくなってしまったら、、、想像するだけで恐ろしいですよね。

2-1.なぜ口座が凍結されるのか

では、どうして突然口座が凍結されるのでしょう。様々な要因が考えられますが、

・口座名義人本人が金融機関で認知症を疑われる行動をとった

・本人のご家族が金融機関で、「認知症が心配で、、。」と相談した

・本人のご家族が金融機関で、「認知症が心配で、、。」と相談した

上記2つが主な要因として挙げられます。

いづれにしても、金融機関担当者は口座名義人が認知症であると分かった時点で、資産保全の観点からその口座を凍結する可能性が高いのです。

※金融機関によって基準は変わってきますが、認知症の疑いが確認できた場合、凍結もしくは窓口にて本人から直接の意思確認が取れない限りは引き出しが出来ないようです。

もちろん、口座が凍結したと言っても消滅するわけではないので、年金の受給自体はそのまま問題なく継続して受給できます。

(金融犯罪の疑いがある場合は振り込みも凍結されます。)

しかし、引き出し、口座解約、名義変更等が出来ないため、本人を含めた当事者からしたら大問題です。

2-2.家族での代理はできる?

前述のとおり、年金は本人受給のため、家族でも代理人口座としての受給が出来ません。

もし本人の判断能力の低下がごく軽度で、法律上の委任行為ができるようであれば、金融機関に『代理人届』を提出して、家族が代理人として本人口座からお金を引き出すことも不可能ではありません。

しかしそれもいずれ時間が経過していく事で認知症は進行し、やがて委任行為が認められないレベルと判断されると、問題は振り出しに戻ってしまいます。

3.法定後見制度の活用は有効なのか

既に口座が凍結された後でも、実は本人以外でも唯一、代理人として口座から引き出しができる権限を持つ人がいます。

『法定後見制度』を利用した、成年後見人です。

成年後見人は被後見人の財産管理の権限がある為、後見人を介して、本人の口座から年金を引き出すことが出来ます。

ただし、権限はあるとは言っても、法定後見制度をつかうデメリットにも気を付けねばなりません。

①成年後見申立ての手続きに時間がかかる

②後見人報酬が発生するケースがある

③本人に必要な用途以外では引き出せない

④成年後見人にかかる負担

②後見人報酬が発生するケースがある

③本人に必要な用途以外では引き出せない

④成年後見人にかかる負担

3-1.成年後見申立ての手続きに時間がかかる

法定後見制度を利用するのに家庭裁判所にて後見申立ての手続きをする必要があります。

そしてこの手続き、諸々書類の準備から手続きの完了まで、3ヶ月~半年程度かかる事が多いのです。

もし年金だけで生活していたとしたら、最短でも3ヶ月という期間は非常に大ごとですよね。

3-2.後見人報酬が発生するケースがある

後見人の候補者として、ご家族の誰かを候補者として立てるケースがほとんどですが、選任するのはあくまで家庭裁判所であり、被後見人の財産状況で、専門家が選任されるケースも多々あります。

その場合、一定の報酬を本人の財産から支払う必要が出てくるのです。

本人の財産額にもよりますが、基本報酬額は最低でも2万円~となり、年金の受給額が少ない方にとっては、毎月となるとかなり痛手となるのではないでしょうか。

運良くそのままご家族が後見人になれた場合でも、後見監督人が必要と判断された場合、その報酬額は最低1~2万円かかってきます。

3-3.本人に必要な用途以外では引き出せない

成年後見人はあくまで被後見人のための代理人として財産管理をします。

仮にご夫婦ともに年金暮らしで、ご主人の年金で二人分の通院費用を賄っていたご夫婦がいたとします。

後見人が口座の管理をするとなると、その口座のお金はあくまでご主人のためにしか使うことが出来なくなるのです。

大抵の場合、ご夫婦ですと貰う年金額はご主人の方が額が大きいことが予想されます。

そうなると、今後の奥様の生活が危ぶまれてしまいますよね。

3-4.成年後見人にかかる負担

ご家族の誰かがスムーズに後見人になれたとします。

そうなると、今度は後見人としての煩雑な業務をこなしていかなくてはなりません。

後見人就任当初に財産目録を作成、年に一度、家庭裁判所への報告書作成提出義務を負う事になります。

後見人に選任された方がご高齢であった場合など、こういった煩雑な業務は非常に苦労する事が予想されます。

4.認知症対策するためには?

認知症と診断されると本人の意思確認がとれず、成年後見制度を利用しない限り代理行為等は出来ません。

その成年後見制度も、確かに便利ではありますが、上述の通り、周囲の家族にとっては制約や負担もあり、手放しでお勧めできる訳ではありません。

認知症になってしまうと、本人の財産管理は後見人以外はできず、法定後見制度はメリットもありますが、多くのデメリットも抱えています。

さてそれではそうなる前に、認知症対策としてできることと言えば、、

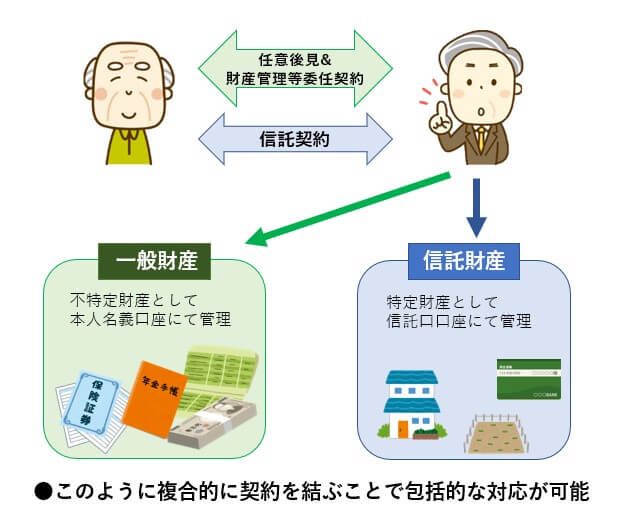

それは家族信託と任意後見契約&財産管理等委任契約です。

家族信託と任意後見制度、どちらが良いのか?とお考えの方もいるかと思いますが、優劣をつけるものでなく、活用できる範囲が違うため、並列に考えるのが良いでしょう。

4-1.任意後見制度&財産管理等委任契約

まず、任意後見契約と財産管理等委任契約はそれぞれ別個の契約ですが、生活費の引き出しや施設への費用支払といった身上監護を主な目的とする『任意後見契約』とまだ認知症になる前から財産管理をする『財産管理等委任契約』をセットで結ぶことで、本人の判断能力が低下してきた際の支援が可能です。

(更に、財産管理→任意後見への移行期を見計らうために『見守り契約』を結ぶのが一般的です。)

ただしこの場合、任意後見契約開始と同時に後見監督人が就くことになりますので、後見監督人への報酬と報告義務が発生します。

4-2.家族信託

では、家族信託はどうでしょうか。これまでにも家族信託は認知症対策として効果的という話は再三取り上げていますので、ここであえてご説明する事はしませんが、実家等の不動産、現金、株等の有価証券、いずれも信託契約を使って受託者が活用・運用する事が出来ます。

しかしここで一点注意すべきことがあります。

こと年金口座に関しては、そのままでは信託する事が出来ないのです。

なぜなら、信託財産として預けられた現金等は信託口口座としてその活用・運用がなされるからです。

前述のとおり、年金は本人名義でしか受給できないため、信託口口座に直接受給する事は出来ません。

そこで、自動振込サービス(金融機関により名前が異なります)等を使って、本人名義口座→信託口口座へと自動振込させる設定をして初めて、信託財産として受託者が取り扱う事が出来ます。

(信託財産は特定された財産であるため、このように年金口座から信託口口座へと自動入金され毎月入金される旨も信託契約に明記しておく必要があります。)

ただし、信託契約を結んだ後、本人がいざ認知症になるまでの時間、自分の自由に使えるお金が全くないとそれはそれで困ってしまいます。

よって、特定の財産を予め信託財産として家族信託し、あわせて任意後見契約&財産管理等委任契約を結んでおくことで、信託契約以外の本人の財産も家族で管理するのが、包括的にスムーズに管理できる方法と言えるでしょう。

5.まとめ

◎認知症になってしまうと、銀行口座が凍結し、年金等の引き出しが出来なくなる

◎成年後見制度を利用する事で引き出しは可能となるが、費用がかかる等のデメリットが大きい

◎認知症対策には家族信託と任意後見契約&財産管理等委任契約が効果的

◎成年後見制度を利用する事で引き出しは可能となるが、費用がかかる等のデメリットが大きい

◎認知症対策には家族信託と任意後見契約&財産管理等委任契約が効果的

家族信託は認知症対策に効果的とは言っても、いかなる時にも万能なわけではありません。

大事なことは、ご自身の希望を叶えるためにはどうすれば良いのかを検討する術を持つ事であり、それには相続・生前対策に関するあらゆる周辺知識が必要となってきます。

当法人では相続・生前対策専門の司法書士がご相談者様の状況に合わせて、様々な角度から最適な方法をご提案しています。

認知症対策をお考えの方は、渋谷区、目黒区学芸大学駅の司法書士法人鴨宮パートナーズまで是非一度ご相談ください。

SHARE

シェアする

[addtoany]シェアする