家族信託における『自己信託』の活用方法とは?

≪目次≫

1.「自己信託」とは?

前回のトピックスの中で「自己信託」について概要をお伝えしました。

(⇒『家族信託で複数人の委託者がいたら信託契約は出来るのか?』はこちら)

自己信託とは『委託者=受託者』となり、自分が自分に信託するという状況から「信託宣言」とも呼ばれています。

旧信託法では『委託者は受託者となってはならない』という通説がありましたが、改正信託法では公正証書による信託または、第三者の受益者に確定日付のある証書で通知をする事で効力が生じる事となりました。

(さらに『委託者=受託者=受益者』となる信託もありますが、一部を除いて一年間信託が続いた場合、そこで信託は終了となります。 -信託法第163条2号- )

しかし改めて考えてみると、家族信託をする状況として、『何らかの理由により委託者が自己での資産管理が難しくなったため、信頼できる家族に託す』というものが大半でした。

『委託者=受託者』では、結局のところ自分で信託財産を管理をする事になり、認知症対策等には全く効果があるように思えません。

一見無意味のようにも思える自己信託、今回はどのような場面で活用できるのか、その活用方法について取り上げてみたいと思います。

2.自己信託のメリットとは?

そもそもなぜ旧信託法では自己信託が出来ないとされていたのでしょう。

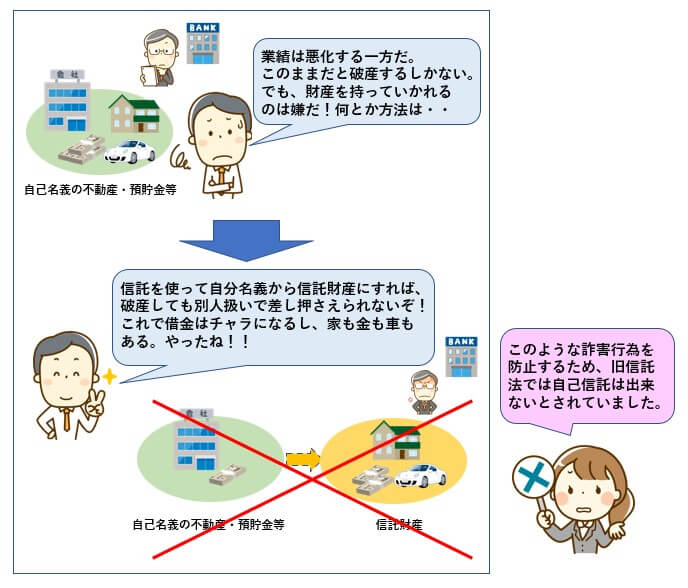

例を挙げますと、Aさんが個人事業主で事業を営んでいるとします。

事業が好調だった当時、いくつかの不動産を所有していましたが、近頃廃業寸前というところまで業績が悪化してしまいました。

このままだと倒産するしかないが不動産まで手放したくない、そう考えたAさんは必死で調べた挙句、「自己信託」という方法で不動産を手放さずに済む、という妙案を思いつきました。

信託契約において、委託者が不動産や預貯金等を信託財産として受託者に信託すると、その不動産の名義は『受託者』名義となり、預貯金等も信託口口座へと移ります。

この仕組みを悪用すれば、自分名義の不動産や預貯金等を自己信託する事で、名義上では自分のものでなくなり、債権者に差押えられなかったり(これを『倒産隔離機能』と呼びます)、相続発生時に相続財産としてカウントされずに相続税の圧縮をすることが出来てしまうのです。

この仕組みを悪用すれば、自分名義の不動産や預貯金等を自己信託する事で、名義上では自分のものでなくなり、債権者に差押えられなかったり(これを『倒産隔離機能』と呼びます)、相続発生時に相続財産としてカウントされずに相続税の圧縮をすることが出来てしまうのです。このような理由から、旧信託法では認められていませんでしたが、実は欧米では既に広くこの自己信託が認められており、海外とのバランス上の問題で改正信託法ではこの自己信託が認められるようになったのです。

法人が新規事業を興す際に、それまでは子会社を設立して出資を募っていましたが、その新事業部門をそのまま自己信託して資金調達を図れるようになったり、銀行が自己の貸付債権を証券化する際に、信託銀行をわざわざ介さずとも、銀行自ら自社の貸付債権を信託して受益権を販売できるようになるなど、主に商業的な理由が背景にあります。

3.家族信託における自己信託の活用方法

さて、ここまでの話ですと、あくまで商業的な話であり、結局のところ家族信託には効果は無いのでは?とお考えの方も多いでしょう。

確かに、認知症対策といった意味では、結局委託者が自分で受託者として管理する事になり、無意味と言えるでしょう。

ですが、下記の事例のようなケースでは効果を発揮するのです。

3-1.【事例①】

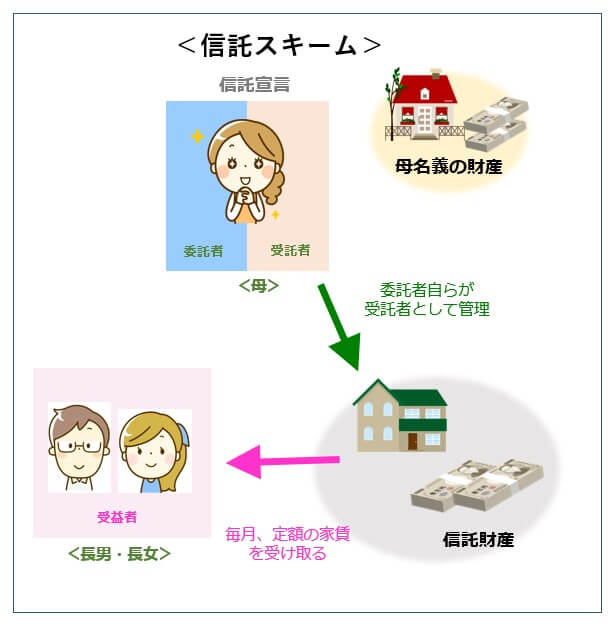

・近年、夫を亡くした母と長男、長女の3人家族。親族はどちらの両親とも既に他界している。

・生前に夫の遺した遺産としてある程度の預貯金と自宅、少額ではあるが家賃収入のある賃貸アパートがある。

・現時点で借金等は無く、生活費は仕事で得る収入で今のところ問題は無いが、もし今後うまく立ち行かなくなったら、と不安な毎日。

・生前に夫の遺した遺産としてある程度の預貯金と自宅、少額ではあるが家賃収入のある賃貸アパートがある。

・現時点で借金等は無く、生活費は仕事で得る収入で今のところ問題は無いが、もし今後うまく立ち行かなくなったら、と不安な毎日。

上記のような状況下で、もし母が怪我や病気になってしまったり、勤め先の会社が倒産しまったりしたらどうでしょう。

上記のような状況下で、もし母が怪我や病気になってしまったり、勤め先の会社が倒産しまったりしたらどうでしょう。働くには若過ぎる子供たちをかかえ、自己破産で資産を全て差し押さえられでもしたら、それこそ生活がままなりません。

そこで、『委託者=受託者=母』、『受益者=長男、長女』として、預貯金の一部と賃貸アパートを信託財産とする事で、危機的な事態で困窮する前の保険となります。

3-2.【事例②】

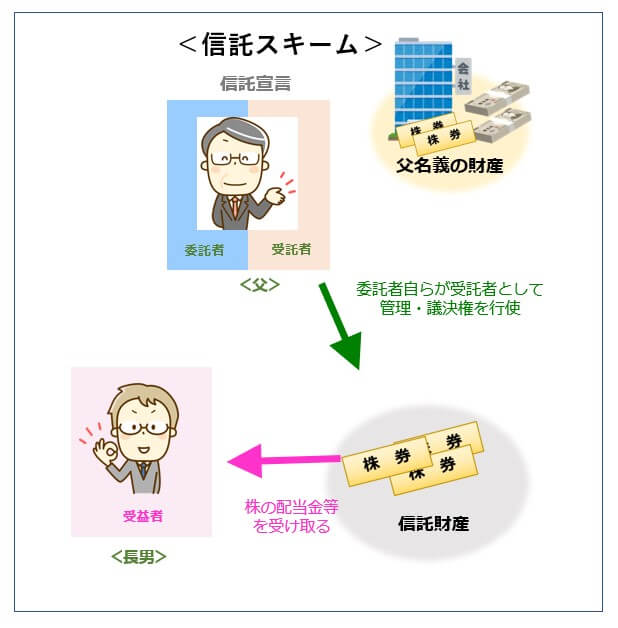

・非上場企業のオーナー社長である父と、そこで働く常務取締役の長男。

・今後の事業計画の展望は明るく、よくやっている長男にある程度自社株を贈与しようと思うが、まだまだ若い長男に経営を全て任すのは心許なく、長男が社長になるまでは議決権行使は自分でしたいと考えている。

・今後の事業計画の展望は明るく、よくやっている長男にある程度自社株を贈与しようと思うが、まだまだ若い長男に経営を全て任すのは心許なく、長男が社長になるまでは議決権行使は自分でしたいと考えている。

上記の状況下で、『委託者=受託者=父』、『受益者=息子』、自社株の一部を信託財産とする家族信託をする事で、議決権はそのまま自分が行使しつつ、長男に配当を与えていく事が出来ます。

上記の状況下で、『委託者=受託者=父』、『受益者=息子』、自社株の一部を信託財産とする家族信託をする事で、議決権はそのまま自分が行使しつつ、長男に配当を与えていく事が出来ます。全ての株を移管する必要はなく、段階を追って信託財産に組み込むことで、父もそのまま配当を得ることが出来ます。

≪注意点≫

自己信託では、同一人物ではありますが『委託者=A』から『受託者=A’』へと財産が移転した事になります。

従って税務上では、生前における財産の移転、つまり『みなし贈与』として贈与税の課税対象となる点に注意しましょう。

4.まとめ

◎改正信託法により、一部の『自己信託』が可能となった

◎受託者としての管理機能に不安がある家族への財産の譲渡方法として自己信託は効果的

◎税制上、『みなし贈与』となり贈与税が発生する

◎受託者としての管理機能に不安がある家族への財産の譲渡方法として自己信託は効果的

◎税制上、『みなし贈与』となり贈与税が発生する

このように、家族信託はなにも認知症対策に限ってのみ有効、というわけではありません。

しかしそのスキームの活用方法や、効果的な信託をするための知識・条件は信託契約毎に違うため、専門家の力が必要不可欠と言えるでしょう。

ご検討の際には是非一度、経験豊富な相続・生前対策専門チームが在籍する渋谷区マークシティ、目黒区学芸大学駅の司法書士法人鴨宮パートナーズまでご相談ください。

SHARE

シェアする

[addtoany]シェアする