どこまで出来る?家族信託③~融資編~

≪目次≫

1.高齢者の賃貸不動産建設

1-1.信託契約の受託者は『代理人』ではない

2.信託内借入と信託外借入の違い

2-1.信託内借入とは

2-2.信託外借入とは

2-3.返済方法の違いは?

2-4.注意すべき点

1.高齢者の賃貸不動産建設

以前のトピックスにて、賃貸マンション等を所有している高齢者不動産オーナーが認知症になった時のリスクを取り上げました。

( ⇒「高齢者不動産オーナー」の抱えるリスクとは? )

高齢者不動産オーナーが認知症と診断されると、その後の管理や修繕などが出来ず、いわゆるデッドロック状態に陥ってしまうため、認知症対策として家族信託が有効だとお伝えしました。

ところで、上記のように高齢者の方が老後の資金として、新たに賃貸アパートを建設するにあたり、認知症対策として家族信託の活用を検討したとき、その費用の一部を金融機関から融資を受けた場合、その後の返済はどうなるのでしょう?

そもそも、そのような状況で融資を受ける事は出来るのでしょうか。

1つ例を挙げて見ていきましょう。

【例】

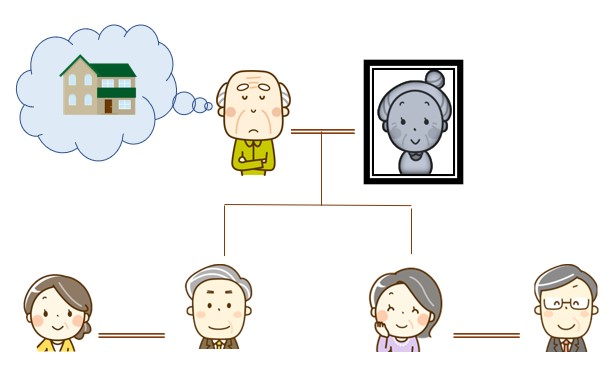

高齢の父と長男、長女の3人(それぞれ配偶者あり)。父は現在実家で一人暮らし中だが、大分老朽化が激しいため、新たに自宅兼賃貸アパートの建設を思案している。

現時点では健康体だが、ゆくゆくの認知症対策として家族信託を利用し、長男に管理を任せたい意向。

自己資金だけでは建築費と当面の生活費等を賄えない為、必要資金の半分を金融機関から借り入れたい。

高齢の父と長男、長女の3人(それぞれ配偶者あり)。父は現在実家で一人暮らし中だが、大分老朽化が激しいため、新たに自宅兼賃貸アパートの建設を思案している。

現時点では健康体だが、ゆくゆくの認知症対策として家族信託を利用し、長男に管理を任せたい意向。

自己資金だけでは建築費と当面の生活費等を賄えない為、必要資金の半分を金融機関から借り入れたい。

さて、上記のような状況で金融機関から融資を受ける事は出来るのでしょうか。

結論から言ってしまうと、数は少ないですが、一部の金融機関では信託契約を絡めた融資が可能です。

しかし通常の自宅の住宅ローンなどとは違いますので、それなりのハードルを越えねばなりません。

1-1.信託契約の受託者は『代理人』ではない

家族信託では受託者が委託者の為に信託財産の管理運用をするため、勘違いしてしまうのですが、そもそも「家族信託の受託者」は「後見人」とは違い、『本人の代理人』ではありません。

代理人であれば融資契約を本人に代わって行えますが、受託者はあくまで信託された財産の管理権限しかありません。

従って通常、『融資』という契約の代理人にはなれないのです。

ではどうすればよいでしょうか?その方法は次の項で見ていきましょう。

2.信託内借入と信託外借入の違い

2-1.信託内借入とは

信託契約締結の際、「受託者が委託者の代わりに、金融機関から融資を受ける事が出来る」という内容の契約条文を信託契約書に記しておき、その契約書を基に、受託者が金融機関と融資契約を行います。

これを『信託内借入』と呼びます。受託者=長男として借入れた資金は信託財産の一部となりますので、信託の目的に従い受託者が管理・処分が可能となります。

以後の建築手続等は長男が行い、建築後のアパートも信託財産となりますので、アパートの家賃収入より借入金の返済を行っていきます。

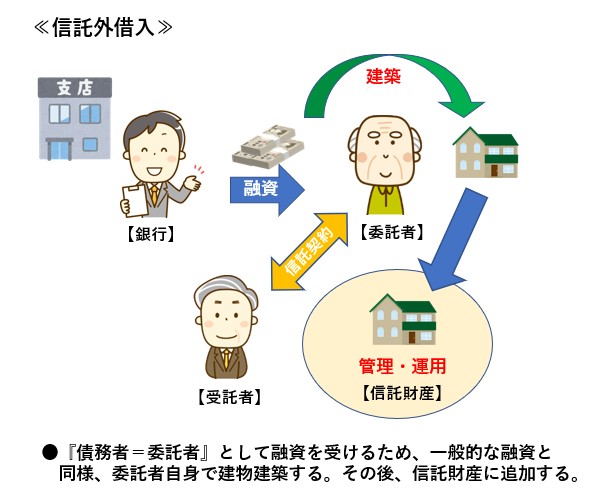

2-2.信託外借入とは

対比として『信託外借入』があります。こちらは名前の通り、信託とは関係のない、委託者本人名義での借入です。

この場合、融資時点では借入金は信託財産では有りませんので、あくまでも委託者=父が自分で融資契約を行い、アパート建築の契約も本人の名前で行います。

こうしてできたアパートを『追加』で信託する事で、初めてアパートが信託財産となります。

よって当然、途中で父が認知症となってしまっては、信託まで辿り着くことはできません。

2-3.返済方法の違いは?

信託内借入は融資時点から受託者=長男名義で契約している為、アパートの家賃収入を基に全て長男の権限の下、返済をしていきます。

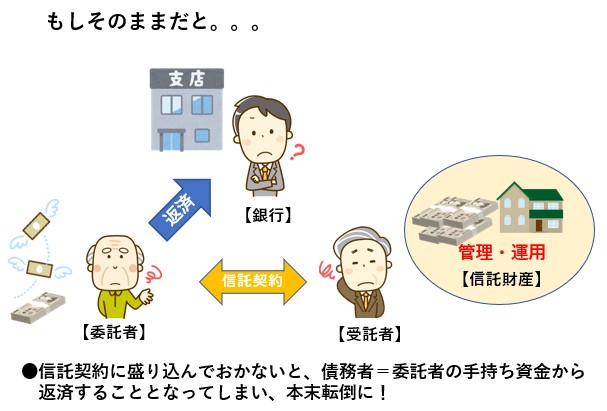

一方で信託外契約については、融資時点の借入名義=父ですので、返済手続も父が行います。

しかし既にアパートは信託財産に組み込んでいる為、管理は長男が行います。

アパートの家賃収入もいったん信託財産となる為、父が家賃収入を自分名義の返済に充てる事は出来なくなってしまいます。

そもそも高齢の父名義での融資に金融機関が難色を示す事もありますので、予め信託契約締結の際、「借入金の返済資金として家賃収入の一部を父の口座に送金する」内容を予定しておかなければなりません。

2-4.注意すべき点

委託者兼受益者の父が亡くなった後、信託財産であるアパートと、その時点で返済途中であった場合はその債務の扱いが問題となります。

信託内借入の場合、帰属権利者が受益者=長男である場合はそのままアパートも債務も長男が承継する事となります。

もしその点について話し合いが出来ていないと、長女との間で争いが発生しかねませんので、信託契約時点でしっかりと家族会議をしておく必要があります。

また、受益者連続でないと相続税上、債務控除が出来ない点にも注意が必要です。

一方で信託外借入の場合、アパートは帰属権利者のもとへ、債務はもともと父名義ですので、法定相続分通り当然に分割承継されていきます。

いかがでしたでしょうか。上記例では認知症対策の観点より、信託内借入がベースとなっていますが、現状でもなかなか金融機関側が信託契約に伴う融資を行ってくれるかについてはハードルが高いと言えます。

こちらについては、改めて別の記事にて取り上げたいと思います。

融資の絡む家族信託については信託スキームの他、非常に難易度の高いやり取りが必要となります。

当法人では、金融機関、不動産会社共に広いネットワークがございますので、是非一度、目黒区学芸大学駅の司法書士法人鴨宮パートナーズまでお気軽にご相談ください。

SHARE

シェアする

[addtoany]シェアする