Model Case モデルケース

Model Case

HOME//モデルケース

モデルケース

高齢化時代の資産運用の形

高齢化の時代に、資産管理の重要性は日に日に高まる一方です。資産をどれだけ残すことができるか、争いなく管理運用をしていくことができるか……こうしたお悩みは、いまや誰にとっても無関係ではない、社会共通の悩みであると言っても過言ではないでしょう。

民事信託・家族信託はそのような時代のニーズに、柔軟に対応することのできる制度です。

複雑なケースも含めて、民事信託・家族信託を有効に活用することのできるケースをご紹介いたします。

大切な将来のために

常日頃から将来の資産について考えている方は稀であるかもしれません。しかし「万が一」が起こってからの対応では、どうすることもできない状況も多々存在しています。民事信託・家族信託の有効性は多岐にわたり、将来についてさまざまな形で安心をもたらす措置となりえます。

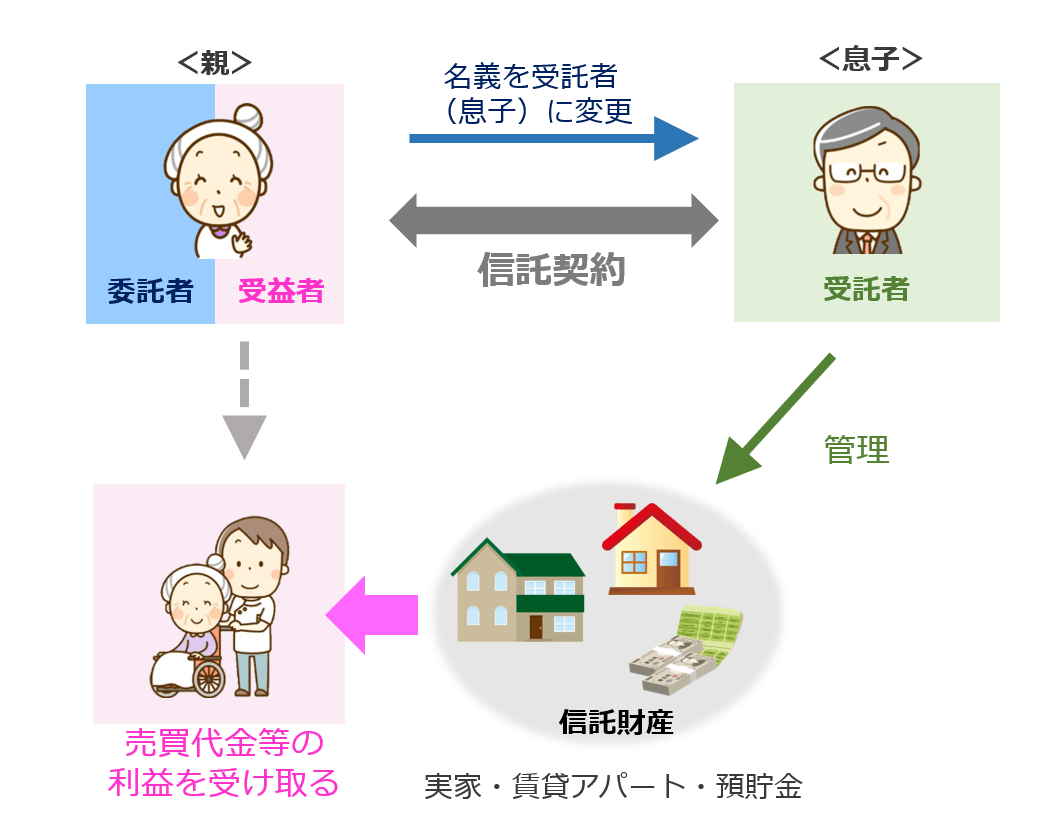

認知症対策信託

「元気なうちは自宅に住みたいが、いずれ施設に入るときには売却し入居資金としたい」という場合

【信託契約の流れ】

・本人を委託者兼受益者、子を受託者とする信託契約を締結します。

・「委託者=受益者」となりますので、贈与税・不動産取得税がかかりません。

実際に認知症になった際も、財産管理・手続きをするのは「受託者=子」のため、売却手続きは滞らずに進めることができます。

⇒詳細ページへ

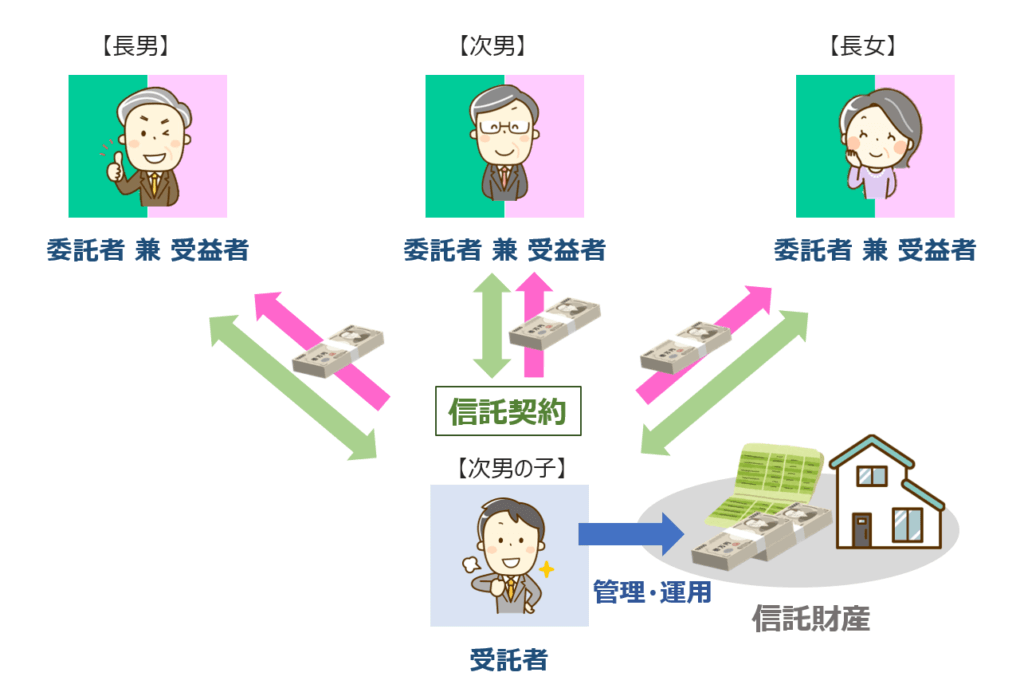

共有状態解消信託

「先祖代々の不動産の管理が共有状態だと面倒なため、子供に管理だけ任せたい」という場合

【信託契約の流れ】

①共有者の兄弟姉妹をそれぞれ委託者兼受益者、次男の子を受託者とする信託契約を締結します。

②「委託者=受益者」のため、贈与税・不動産取得税がかかりません。また兄弟姉妹の誰かが認知症になった際も、財産管理・手続きをするのは「受託者=次男の子」のため、手続きは滞らずに進めることができます。

③兄弟姉妹の誰かに相続が発生した際に、受益権の承継先を信託契約に盛り込むことでスムーズに相続手続きが可能です。

⇒詳細ページへ

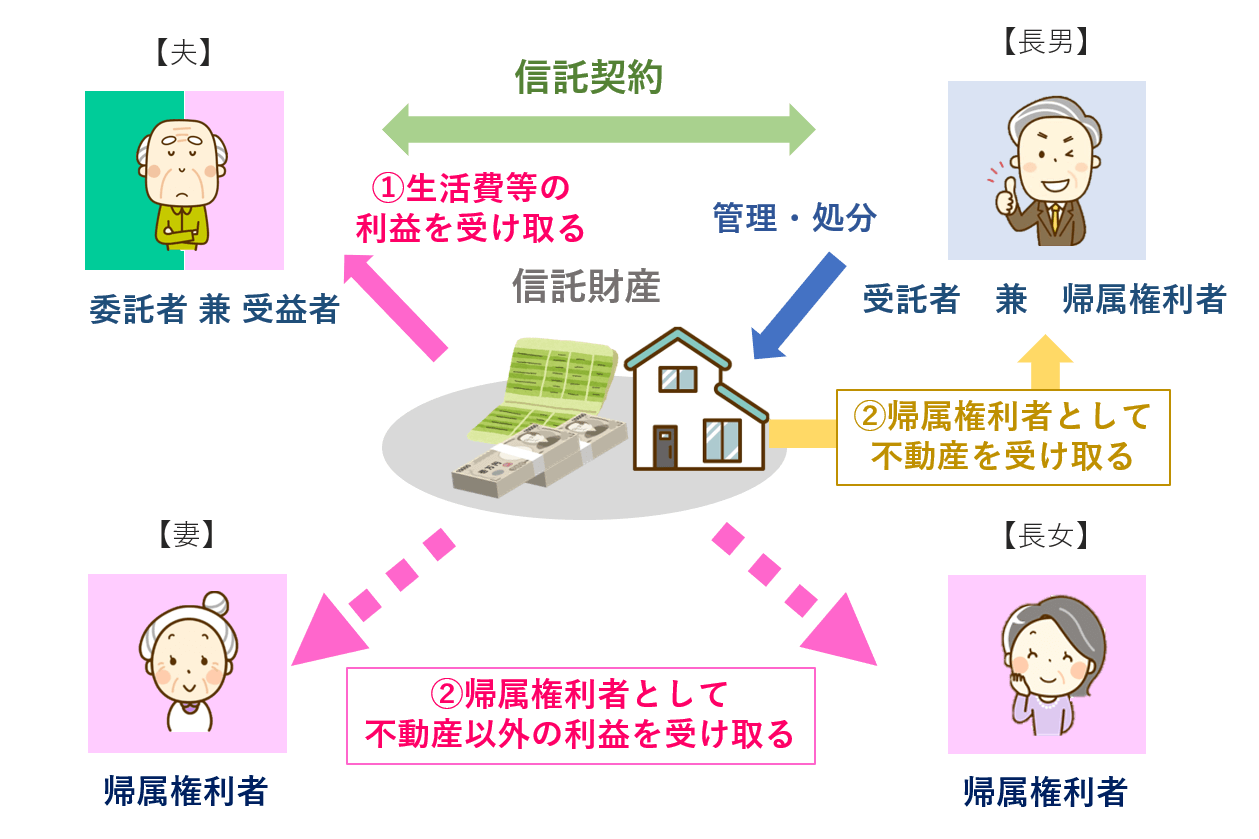

遺言代用信託

「自分が亡き後の信託財産のうち、実家は長男に、それ以外の財産は妻と長女に承継したい」という場合

【信託契約の流れ】

①夫を委託者兼受益者、長男を受託者として信託契約を締結します。

②信託契約の終了事由を「委託者兼受益者の死亡」として定め、信託財産のうち、実家の不動産については帰属先を長男に指定し、それ以外の財産については妻と長女を指定します。

③委託者死亡後、実家については長男に、それ以外の財産は妻と長女に帰属します。

・委託者の存命中は認知症対策として機能します。

・信託財産の全部または一部の帰属先を特定人物に指定することで、遺言と同様の効果を発揮します。

・信託財産の帰属先を指定しておくことで、一般の財産と区別して財産を承継することができます。

(夫の一般財産については遺言が無ければ遺産分割の対象となります)

⇒詳細ページへ

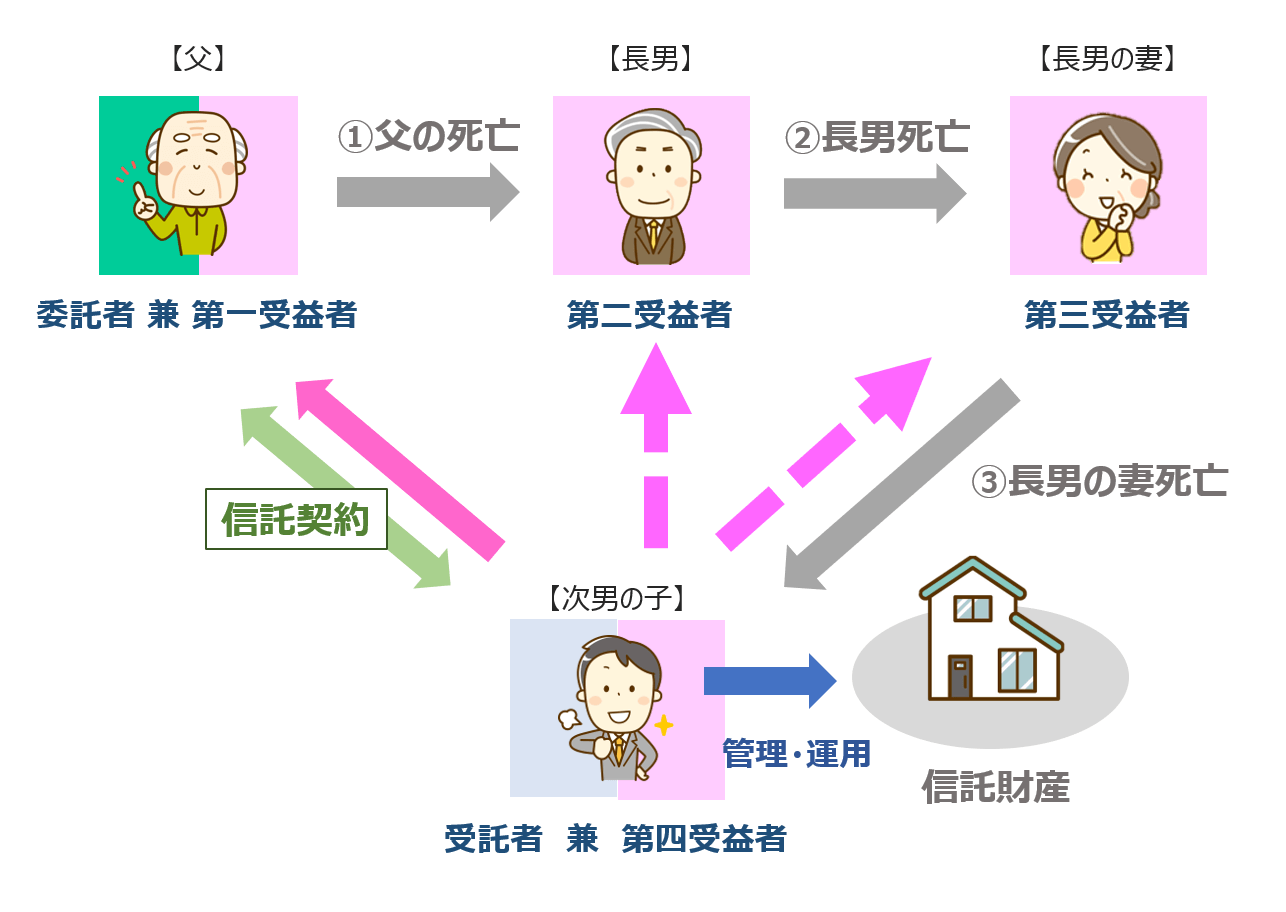

家系承継信託(受益者連続型信託)

「長男夫婦に子供がいないので、ゆくゆくは次男夫婦の子に先祖代々の家を継がせたい」という場合

【信託契約の流れ】

①父を委託者兼第一受益者、長男を第二受益者、長男の配偶者を第三受益者、次男の子(孫)を受託者兼第四受益者とする信託契約を締結します。

②父の死後長男が、長男の死後長男の配偶者が、長男の配偶者の死後次男の子(孫)が「受益権=不動産」を取得します。

・父が認知症になった際も、財産管理・手続きをするのは「受託者=次男の子」のため、手続きは滞らずに進めることができます。

・「長男の配偶者=第三受益者」のため、長男夫婦の不安を解消することができ、父の希望を叶えることも出来ます。

⇒詳細ページへ

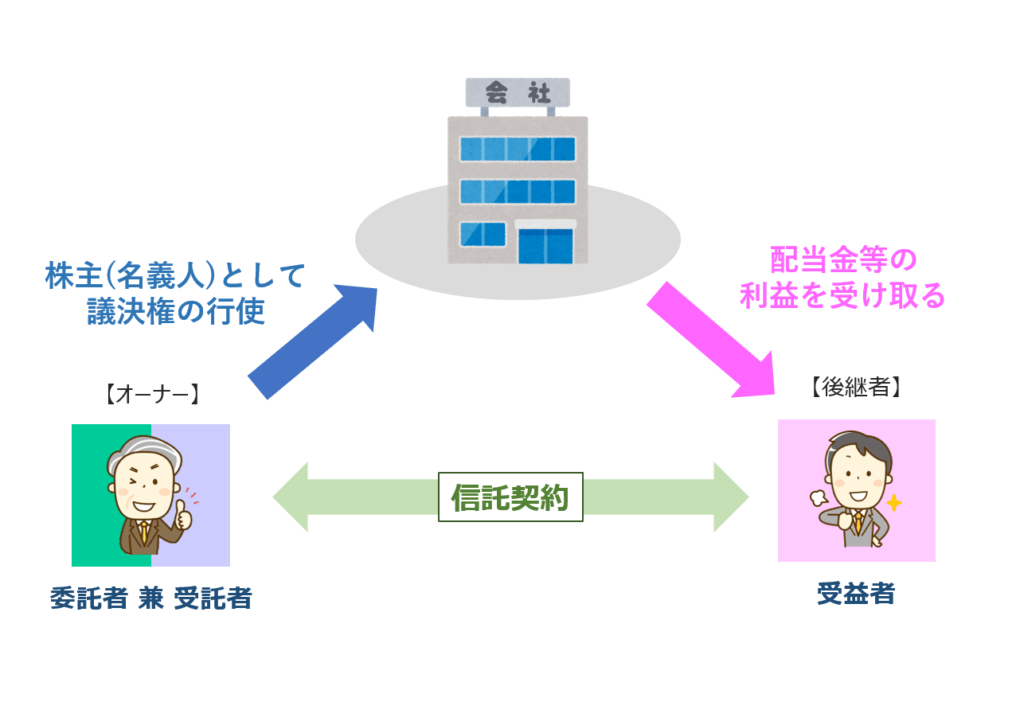

自社株承継信託①

「株を子供に譲りたいが、経営を任せるにはまだ不安が残る」という場合

【信託契約の流れ】

・事業継承にあたり本人が所有する株式について、本人を委託者兼受託者、後継者を受益者とする信託契約を締結します。

①「相続税」→「贈与税」へと切り替えることで、将来発生する相続税の節税効果が期待できます。(ただし受益者に贈与税が課せられます。)

贈与の時期における株式の評価額により効果は増減します。

②経営権(議決権)と受益権を分離させることで、

・筆頭株主となった後継者が経営の方向性を狂わせる

・万が一の不慮の事故等で後継者不在となってしまったときの経営の空白期間といったリスク防止効果が期待できます。

⇒詳細ページへ

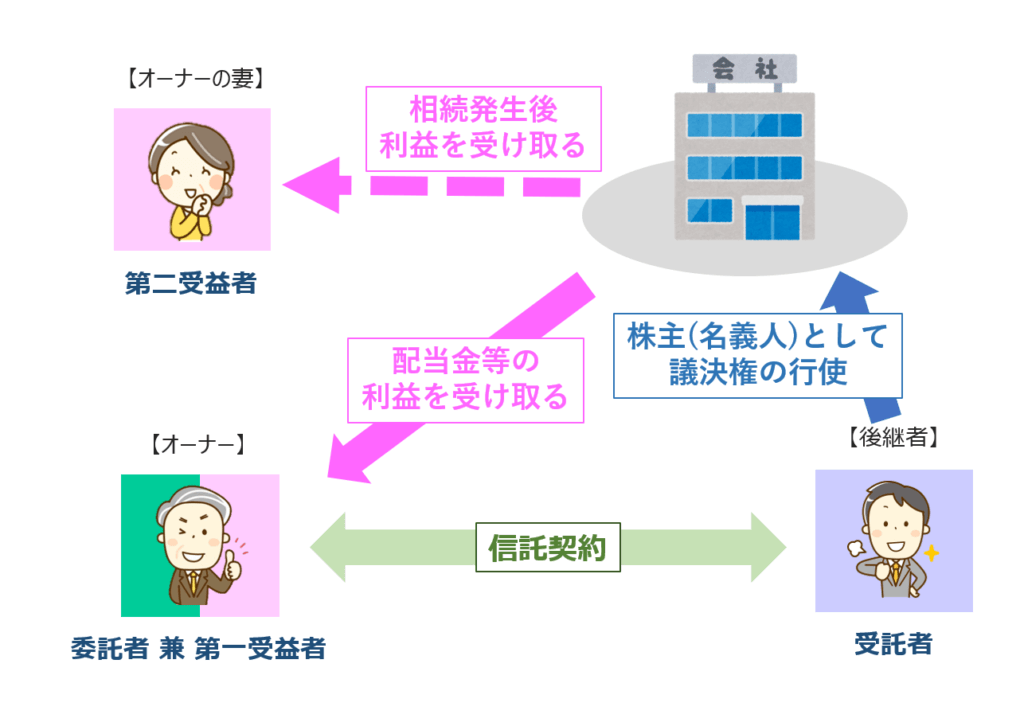

自社株承継信託②

「自分亡き後の妻の収入源が年金だけだと心配だ」という場合

【信託契約の流れ】

・事業承継にあたり本人が所有する株式について、本人を委託者兼第一受益者、後継者を受託者、配偶者を第二受益者とする信託契約を締結します。

・経営権(議決権)と受益権を分離させることで、

①生前は本人が引き続き配当金(受益権)を取得し、一方で引退後の会社の経営を後継者に任せることができます。

②本人に相続発生後、配偶者が受益権を取得することで、残された配偶者の経済的不安といった懸念解消が期待できます。

⇒詳細ページへ

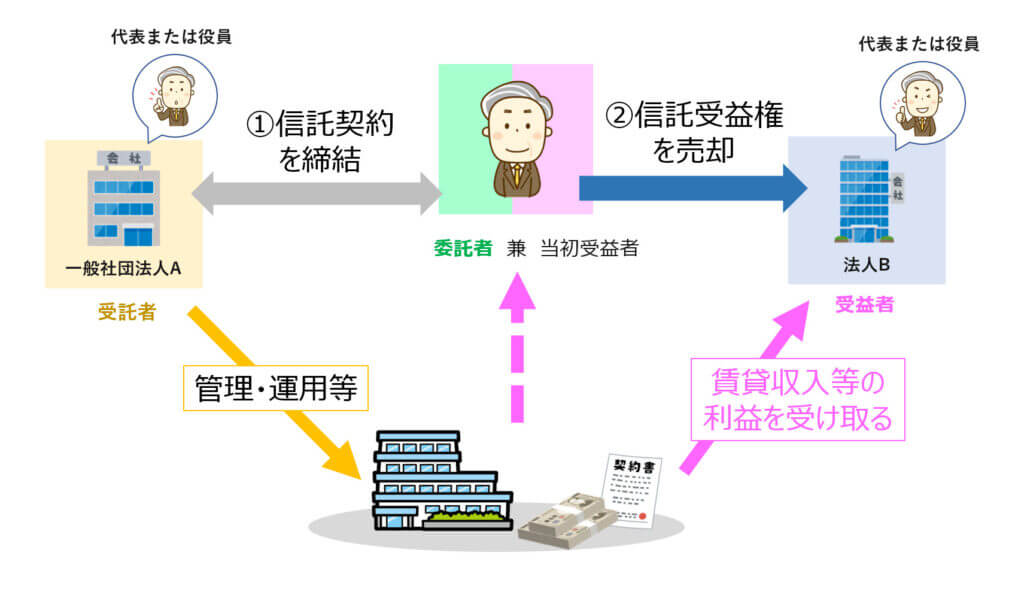

不動産管理処分信託

「家賃収入の所得税をどうにか軽減したい」という場合

【信託契約の流れ】

①法人A(代表取締役等として本人が就任)、法人B(代表取締役等として本人が就任)を設立します。

②本人を委託者兼受益者、法人Aを受託者とし、不動産賃貸等の受益権を法人Bに対し、受益権を売却する売買契約を締結します。

・「個人住民税」→「法人税」へと切り替わり、節税対策となります。また売買ではなく信託契約とすることで、流通税の削減ができます。

⇒詳細ページへ

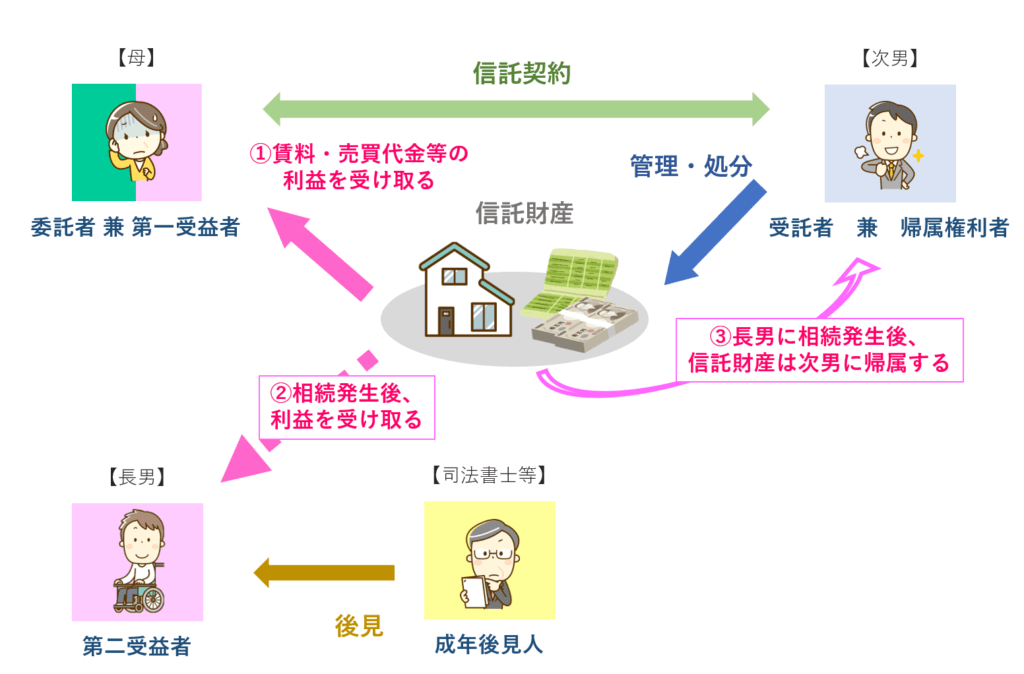

親亡き後信託(福祉型信託)

「障がいを持つ我が子の未来のためにできることをしておきたい」という場合

【信託契約の流れ】

①母を委託者兼第一受益者、長男を第二受益者とし、母の死亡後に長男が受益権を取得する信託契約を受託者(次男)と締結します。

②相続発生後、長男が第二受益者として信託財産を取得できます。

③長男に相続が発生した場合、帰属権利者として次男を指定しておくと残余財産を受け取ることができます。

・成年後見人(司法書士など)を付けることで、長男が受け取る信託財産を安全に管理・運用することができます。

・遺贈ではなく信託契約にすることで、万が一受託者が破産しても信託財産が侵害される心配がありません。(倒産隔離機能)

⇒詳細ページへ

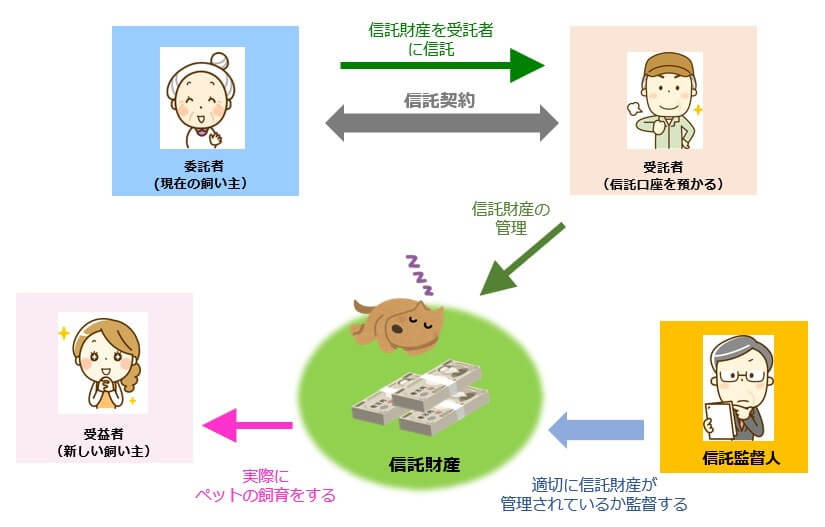

ペット信託

「ペットだって大切な家族。自分の死後もちゃんと生きていけるように対策したい」という場合

【信託契約の流れ】

・ペットは民法上の『動産』という扱いになります。そこで、現在の飼い主を委託者、飼育費等の信託財産を管理する受託者、新しい飼い主を受益者とする信託契約を締結します。

・しっかりと飼育されているか、飼育用途以外に信託財産を使われないかを監督してもらうために、信託監督人をつける事も可能です。

・現在の飼い主の死亡、または認知症等による判断能力の喪失等、信託契約の内容に応じてスムーズにペットの飼育を引き継ぐことが出来ます。

・飼育先は個人に限らず、施設等に設定する事も可能です。

⇒詳細ページへ